Có nhiều kế toán thắc mắc rằng hàng xuất đi gia công thì hạch toán như thế nào. Hoặc hàng nhận về gia công thì hạch toán ra sao. Bài viết này sẽ hướng dẫn chi tiết cách hạch toán hàng gia công theo thông tư 200.

Hàng gia công là gì? Nguyên tắc hạch toán hàng gia công

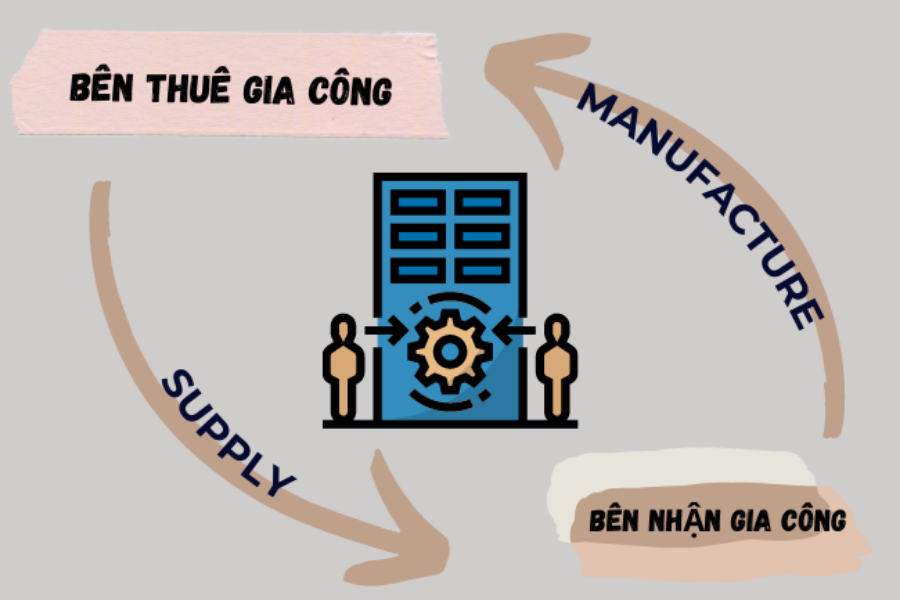

Theo Điều 178 Luật Thương mại 2005, gia công là hoạt động mà bên nhận gia công sử dụng một phần hoặc toàn bộ nguyên liệu, vật liệu của bên thuê gia công để tiến hành sản xuất theo yêu cầu của bên thuê gia công để hưởng thù lao. Như vậy gia công hàng hóa liên quan đến hai đối tượng là bên thuê gia công và bên nhận gia công.

Theo thông tư 200/2014/TT-BTC, hàng gia công được hạch toán theo nguyên tắc như sau:

Tại bên thuê gia công

Kế toán tại bên thuê gia công cần lưu ý rằng, những hàng hóa, nguyên vật liệu gửi cho bên gia công vẫn thuộc quyền sở hữu của doanh nghiệp. Doanh nghiệp hoàn toàn chưa bán, cho tặng mà chỉ tạm thời mang tài sản của doanh nghiệp sang bên gia công để thực hiện dịch vụ.

Vì vậy, giá trị của hàng hóa, vật tư, nguyên vật liệu này sẽ không được hạch toán vào các khoản phải thu (TK 131, TK 138) hoặc các tài khoản phải trả (TK 331)

Khi phát sinh các chi phí liên quan đến việc gia công thì sẽ hạch toán ở TK 154.

Tại bên nhận gia công

Với bên nhận gia công, các nguyên vật liệu, hàng hóa nhập về để gia công đều không thuộc sở hữu của doanh nghiệp, không phải tài sản doanh nghiệp. Vì vậy, kế toán bên nhận gia công không được theo dõi các nguyên vật liệu, hàng hóa này tại các tài khoản như TK 152 (nguyên vật liệu) hay TK 155 (thành phẩm), TK 156 (hàng hóa).

Khi nhận hàng để gia công, doanh nghiệp chủ động lập phiếu nhập kho, theo dõi và ghi chép thông tin về toàn bộ giá trị vật tư, hàng hóa nhận gia công. Khi xuất hàng gia công trả lại thì lập Phiếu xuất kho và chỉ xuất hóa đơn GTGT (hoặc hóa đơn bán hàng) đối với tiền công gia công và tiền Nguyên vật liệu, phụ liệu …

Xem thêm: Hướng dẫn xuất hóa đơn cho cá nhân đúng quy định

Hạch toán hàng gia công theo thông tư 200 tại bên thuê gia công

Khi hàng hóa hoặc nguyên vật liệu mua về được chuyển thẳng đi gia công, chế biến lại mà không nhập kho, kế toán ghi:

- Nợ TK 154: Trị giá hàng hóa, NVL mua chuyển ngay đi gia công, chế biến lại (Không gồm thuế GTGT)

- Nợ TK 133: Thuế GTGT đầu vào

- Có TK 111, 112, 331,…: Tổng giá thanh toán của hàng mua.

Nếu xuất kho hàng hóa, NVL đem đi gia công, ghi:

- Nợ TK 154: Trị giá hàng hóa, NVL đem đi gia công, chế biến lại

- Có TK 1561, TK 152: Trị giá xuất kho

Chi phí gia công và các chi phí khác phát sinh trong quá trình gia công: Chi phí vận chuyển, chi phí nguyên vật liệu, công cụ dụng cụ, chi phí tiền công,…, căn cứ vào các chứng từ liên quan, kế toán hạch toán:

- Nợ TK 154: Chi phí phát sinh trong quá trình gia công, chế biến lại hàng hóa

- Nợ TK 1331: Thuế GTGT được khấu trừ (Nếu có)

- Có TK 111, 112, 331, 334,…: Tổng số tiền đã thanh toán hoặc phải thanh toán tương ứng

Xem thêm: Biên bản kiểm kê quỹ tiền mặt theo Thông tư 200 và 133

Khi hàng gia công, chế biến xong được đem về nhập kho, được gửi bán hoặc chuyển bán thẳng, ghi:

- Nợ TK 1561: Trị giá hàng hóa nhập kho sau khi gia công, chế biến lại

- Nợ TK 152: Trị giá NVL nhập kho

- Nợ TK 157: Trị giá hàng hóa nếu gửi bán thẳng sau khi gia công, chế biến lại

- Nợ TK 632: Trị giá hàng hóa nếu bán trực tiếp cho khách hàng sau khi gia công, chế biến lại

- Có TK 154: Trị giá hàng hoá gia công, chế biến đã hoàn thành.

Thành phẩm thuê ngoài gia công chế biến được đánh giá theo giá thành thực tế gia công chế biến bao gồm: Chi phí nguyên liệu, vật liệu trực tiếp, chi phí thuê gia công và các chi phí khác có liên quan trực tiếp đến quá trình gia công.

Hạch toán hàng gia công theo thông tư 200 tại bên nhận gia công

Khi xác định doanh thu từ số tiền gia công thực tế được hưởng, ghi:

- Nợ các TK 111, 112, 131,…

- Có TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

- Có TK 3331 – Thuế GTGT phải nộp

Ví dụ hạch toán hàng gia công

Ngày 10/10/2022, xuất kho một số hàng hóa trị giá 100 triệu đồng đem đi gia công. Chi phí gia công chế biến đã thanh toán bằng tiền mặt là 16,5 triệu đồng (Bao gồm cả thuế GTGT 10%). Tại bên đi thuê, số hàng gia công được xử lý như sau:

– Bán thẳng: 20 triệu đồng.

– Gửi bán: 50 triệu đồng.

– Còn lại nhập kho.

Đối với bên thuê gia công, kế toán hạch toán như sau:

– Căn cứ vào phiếu xuất kho, phản ánh trị giá hàng xuất kho đi gia công, ghi:

- Nợ TK 154: 100 triệu đồng

- Có TK 1561: 100 triệu đồng

– Căn cứ vào hóa đơn và chứng từ liên quan, phản ánh chi phí gia công, ghi:

- Nợ TK 154: 15 triệu đồng

- Nợ TK 1331: 1,5 triệu đồng

- Có TK 111: 16,5 triệu đồng.

– Khi gia công xong:

(+) Căn cứ vào hóa đơn bán hàng, phản ánh trị giá hàng bán thẳng, ghi:

- Nợ TK 632: 20 triệu đồng

- Có TK 154: 20 triệu đồng.

(+) Căn cứ vào phiếu gửi hàng bán, ghi:

- Nợ TK 157: 50 triệu đồng

- Có TK 154: 50 triệu đồng.

(+) Căn cứ vào phiếu nhập kho, ghi:

- Nợ TK 1561: 45 triệu đồng

- Có TK 154: 45 triệu đồng.

Đối với bên nhận gia công, kế toán hạch toán như sau:

- Nợ TK 111: 16,5 triệu đồng.

- Có TK 511: 15 triệu đồng

- Có TK 3331: 1,5 triệu đồng

Một số quy định chung về hàng gia công

- Căn cứ theo Khoản 5, Điều 5 của Thông tư liên tịch 64/2015/TTLT-BTC-BCA-BQP về quy định chế độ hóa đơn, chứng từ đối với hàng hóa nhập khẩu lưu thông trên thị trường như sau:

“Cơ sở sản xuất, gia công hàng xuất khẩu vận chuyển bán thành phẩm, nguyên – nhiên – vật liệu để gia công tại cơ sở gia công khác thì phải có hợp đồng gia công lại kèm theo phiếu xuất kho kiêm vận chuyển nội bộ và lệnh điều động”

- Tại điều 9, Thông tư 219 có hướng dẫn thi hành luật thuế GTGT quy định như sau:

“Dịch vụ gia công hàng hóa xuất khẩu theo hợp đồng sản xuất, gia công xuất khẩu ký kết với nước ngoài sẽ chịu thuế suất thuế GTGT 0%”

- Tại Điều 7, Thông tư 219 quy định:

“Giá tính thuế GTGT đối với gia công hàng hóa là giá gia công theo hợp đồng gia công chưa có thuế GTGT, bao gồm cả tiền công, chi phí về nhiên liệu, động lực, vật liệu phụ và chi phí khác phục vụ cho việc gia công hàng hóa”

Trên đây là những thông tin về hạch toán hàng gia công theo thông tư 200. Hy vọng bài viết này đã mang đến những kiến thức kế toán bổ ích cho bạn.

Giải pháp UBot đã cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là giải pháp UBot Invoice và UBot Meeting. Trong thời gian tới, UBot sẽ sớm cho ra mắt bộ giải pháp tự động hóa, tối ưu hóa hiệu suất doanh nghiệp như UBot ePayment, UBot Matching, UBot Statement Checking.

Tham khảo ngay tại: https://ubot.vn/ubot-epayment/