Kế toán tiền mặt đóng vai trò quan trọng và chiến lược trong hoạt động kinh doanh của các tổ chức ngày nay. Vậy kế toán tiền mặt là gì? Vai trò và công việc của vị trí này như thế nào? Bài viết sau đây sẽ giúp bạn có những kiến thức tổng quan về kế toán tiền mặt.

1. Kế toán tiền mặt là gì?

Kế toán tiền mặt có trách nhiệm theo dõi và quản lý hoạt động thu chi tiền mặt tại quỹ của doanh nghiệp để điều phối dòng tiền một cách hợp lý khi chi trả cho các hoạt động sản xuất và kinh doanh nội bộ.

Đây là một phần trong hệ thống kế toán vốn bằng tiền, bao gồm nhiều công việc như thu chi tiền mặt, chuyển và nhận tiền qua ngân hàng. Khi kết thúc kỳ kế toán, kế toán tiền mặt theo dõi các tài khoản tiền mặt, tiền gửi và các tài khoản đối ứng và phản ánh chúng vào các sổ sách tương ứng, cung cấp thông tin cho các phần khác của hệ thống kế toán.

Trong quá trình làm việc, kế toán tiền mặt thực hiện các giao dịch tài chính như rút tiền, gửi tiền, thanh toán hóa đơn và trả lương cho nhân viên.

Cuối kỳ kế toán, việc kiểm soát và cân nhắc lại các tài khoản tiền mặt, tiền gửi và tài khoản đối ứng được thực hiện. Thông tin này được phản ánh trong các sổ sách kế toán tương ứng, đóng vai trò quan trọng trong việc cung cấp dữ liệu cho các phần khác của hệ thống kế toán, tạo nên một hệ thống kế toán tiền mặt hoàn chỉnh và toàn diện.

Xem thêm: Kế toán tổng hợp là gì? Công việc của kế toán tổng hợp

2. Vai trò của kế toán tiền mặt

Kế toán tiền mặt đóng vai trò cực kỳ quan trọng và chiến lược trong hoạt động kinh doanh của các tổ chức ngày nay. Dưới đây là những công việc quan trọng mà vị trí này đảm nhận:

- Quản lý tiền mặt: Kế toán tiền mặt giúp doanh nghiệp kiểm soát lượng tiền mặt và tương đương tiền mặt của mình. Điều này bao gồm việc xác định số lượng tiền mặt cần thiết để thực hiện các giao dịch hàng ngày, đảm bảo rằng không có quá nhiều tiền mặt đang được giữ trữ hoặc quá ít dẫn đến tình trạng thiếu hụt tiền.

- Ghi nhận giao dịch: Kế toán tiền mặt phải ghi nhận mọi giao dịch liên quan đến tiền mặt của doanh nghiệp, bao gồm thu tiền từ khách hàng, chi tiền cho nhà cung cấp, chi trả tiền lương, chi phí khác và các giao dịch khác.

- Bảo mật và kiểm soát nội bộ: Kế toán tiền mặt cũng đóng vai trò trong việc thiết lập các biện pháp bảo mật và kiểm soát nội bộ để đảm bảo rằng tiền mặt không bị lãng phí, mất trộm hoặc sử dụng sai mục đích.

- Báo cáo tài chính: Kế toán tiền mặt cung cấp thông tin quan trọng để chuẩn bị các báo cáo tài chính, bao gồm báo cáo lưu chuyển tiền tệ. Thông tin này giúp cung cấp cái nhìn tổng quan về tình hình tài chính của doanh nghiệp và được sử dụng bởi các bên liên quan như cổ đông, ngân hàng, và cơ quan quản lý.

3. Các công việc kế toán tiền mặt

Công việc của kế toán tiền mặt bao gồm nhiều nhiệm vụ quan trọng để quản lý và điều phối tiền mặt trong một tổ chức hoặc doanh nghiệp. Dưới đây là một số công việc cụ thể của kế toán tiền mặt:

- Ghi nhận và phân loại giao dịch tiền mặt: ghi nhận mọi giao dịch liên quan đến tiền mặt của tổ chức, bao gồm thu tiền, chi tiền, nạp tiền vào ngân hàng, rút tiền, chuyển khoản, và các giao dịch khác.

- Quản lý quỹ tiền mặt: Theo dõi số lượng tiền mặt có sẵn trong quỹ và đảm bảo rằng tổ chức luôn có đủ tiền mặt để thực hiện các giao dịch hàng ngày và đáp ứng nhu cầu tài chính ngắn hạn.

- Thực hiện và kiểm tra các giao dịch tài chính: thực hiện các giao dịch tài chính như rút tiền, gửi tiền, thanh toán hóa đơn, và chi trả lương cho nhân viên, đồng thời kiểm tra tính chính xác và hợp lệ của các giao dịch này.

- Lập báo cáo và phân tích tài chính: Chuẩn bị các báo cáo tài chính liên quan đến tiền mặt, bao gồm báo cáo lưu chuyển tiền mặt, để cung cấp thông tin về tình hình tài chính và dòng tiền của tổ chức. Phân tích số liệu để đưa ra các dự đoán và quyết định chiến lược kinh doanh.

- Phối hợp với các bộ phận khác: Làm việc cùng các bộ phận khác như kế toán tổng hợp, tài chính, và ngân hàng để đảm bảo tính chính xác và liên tục của dữ liệu kế toán và tài chính.

- Kiểm soát và cân nhắc lại số dư tiền: Cuối kỳ kế toán, thực hiện kiểm soát và cân nhắc lại số dư tiền mặt, tiền gửi và các tài khoản đối ứng liên quan, đảm bảo tính chính xác của dữ liệu kế toán và tài chính.

4. Quy trình kế toán tiền mặt

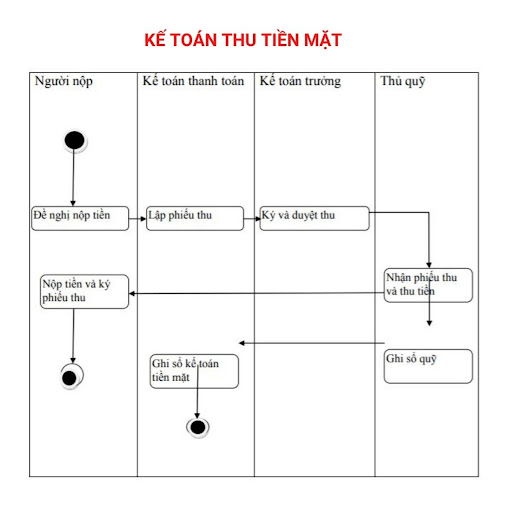

4.1. Kế toán thu tiền mặt

Đối với kế toán thu tiền mặt, các nghiệp vụ phát sinh được mô tả bằng sơ đồ dưới đây:

Diễn giải sơ đồ:

- Bước 1: Người nộp tiền làm đề nghị nộp tiền chuyển cho Kế toán thanh toán;

- Bước 2: Kế toán thanh toán lập phiếu thu (thường gồm 3 liên), đặt giấy than viết và chuyển cho Kế toán trưởng;

- Bước 3: Kế toán trưởng ký và duyệt phiếu thu chuyển lại Kế toán thanh toán;

- Bước 4: Người nộp tiền chuyển phiếu thu cho thủ quỹ để nộp tiền và ký vào phiếu thu

- Bước 5: Thủ quỹ nhận Phiếu thu đồng thời thu tiền và vào Sổ quỹ. Sau đó, Thủ quỹ giữ liên 2 phiếu thu, giao lại liên 3 cho người nộp tiền và liên 1 cho Kế toán thanh toán;

- Bước 6: Kế toán thanh toán tiến hành lưu chứng từ và vào sổ quỹ (TK 111).

Đối với 3 liên của phiếu thu, một liên được lưu tại cuống, một liên người nộp tiền giữ. Nếu người ngoài doanh nghiệp thì liên này được xem là căn cứ chứng minh đã nộp tiền. Còn trường hợp người trong công ty thì liên này được giao cho bộ phận kế toán của doanh nghiệp để làm căn cứ chứng minh đã nộp tiền theo đúng phiếu thu.

Liên còn lại được thủ quỹ giữ để ghi sổ quỹ và cuối ngày tập hợp các phiếu thu cùng chứng từ gốc kèm theo cho kế toán để ghi sổ kế toán và sau đó được bảo quản trong năm và hết năm được chuyển sang lưu trữ.

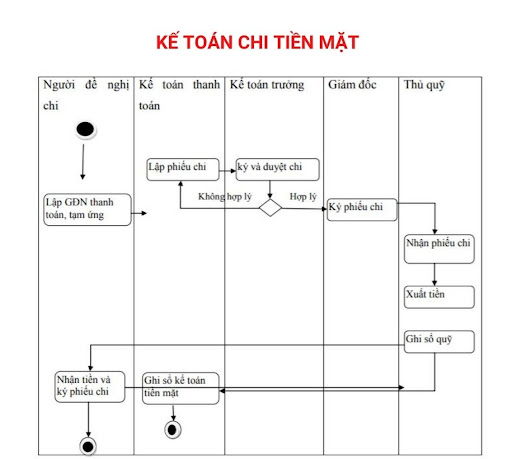

4.2. Kế toán chi tiền mặt

Đối với kế toán chi tiền mặt, phiếu chi được dùng để xác định số tiền mặt thực tế phải chi ra và là căn cứ để thủ quỹ phải chi tiền, ghi sổ quỹ và chuyển giao cho kế toán ghi sổ kế toán. Mọi khoản chi đều phải có phiếu chi.

Các nghiệp vụ phát sinh đối với kế toán chi tiền mặt được mô tả bằng sơ đồ dưới đây:

Diễn giải sơ đồ:

- Bước 1: Người đề nghị chi tiền lập Giấy đề nghị thanh toán, Giấy đề nghị tạm ứng,… chuyển cho Kế toán thanh toán;

- Bước 2: Kế toán thanh toán lập Phiếu chi nộp lên Kế toán trưởng;

- Bước 3: Kế toán trưởng nhận Phiếu chi, nếu không hợp lý sẽ trả lại phiếu chi cho kế toán thanh toán chỉnh sửa, còn nếu hợp lý sẽ chuyển lên Giám đốc hoặc Người được ủy quyền để ký duyệt Phiếu chi;

- Bước 4: Giám đốc ký duyệt Phiếu chi sau đó chuyển lại Kế toán thanh toán;

- Bước 5: Kế toán thanh toán tiếp nhận Phiếu chi đã được duyệt giao cho Thủ quỹ;

- Bước 6: Thủ quỹ tiến hành ký và xuất tiền cho Người đề nghị và lấy đầy đủ chữ ký bên nhận tiền;

- Bước 7: Thủ quỹ ghi sổ quỹ (giữ lại liên 2) và chuyển liên 1 Phiếu chi cho Kế toán thanh toán để vào sổ quỹ (TK 111).

Lưu ý: Nếu không được duyệt chi ở bộ phận nào (Kế toán trưởng hay Giám đốc) thì cần trả về thông báo cho người đề nghị chi tiền.

Trên đây là những kiến thức tổng quan về kế toán tiền mặt. Hy vọng bài viết đã mang đến những thông tin hữu ích dành cho bạn.