Chi phí biên là gì?

Chi phí biên ( chi phí cận biên) là phần chi phí mà doanh nghiệp phải trả thêm cho mỗi sản phẩm đơn vị bổ sung.

Ví dụ, nếu một công ty sản xuất xe hơi phải trả 20.000 đô la cho mỗi chiếc xe hơi bổ sung được sản xuất (bao gồm chi phí nguyên liệu, lao động và các loại chi phí khác trực tiếp liên quan đến sản xuất xe hơi ), thì 20.000 đô la này chính là chi phí biên của công ty đó.

Cách tính chi phí biên

Chi phí biên được tính bằng cách chia sự thay đổi trong tổng chi phí cho sự thay đổi trong sản lượng. Đây là công thức cơ bản:

Chi phí biên = ΔTổng chi phí / ΔSản lượng

Trong đó:

- ΔTổng chi phí: là sự thay đổi trong tổng chi phí khi sản lượng thay đổi.

- ΔSản lượng là sự thay đổi về số lượng sản phẩm được sản xuất.

Ví dụ: Giả sử bạn có một công ty sản xuất đăng ký. Nếu tổng chi phí để sản xuất 100 cây bút là 200 đô la và tổng chi phí để sản xuất 101 cây bút là 202 đô la, thì chi phí biên để sản xuất thêm một cây bút sẽ là:

Chi phí biên = ($202 – $200) / (101 – 100) = $2 / 1 = $2

Điều này có nghĩa là biên độ chi phí để sản xuất một cây cộng thêm là $2.

Biên chi phí thường có liên quan mật thiết đến chi phí biến đổi.

Đồ thị minh hoạ chi phí biên

Chi phí biên giới hạn có thể hiện sự thay đổi của tổng chi phí khi sản lượng tăng thêm một đơn vị trong thời hạn ngắn. Mô hình chi phí biên giới hạn thường có dạng “U” làm hiệu ứng của quy mô sản xuất và đặc điểm của công nghệ sản xuất.

Ở phần đầu của mô hình (khi sản lượng tăng từ mức thấp), chi phí biên thường giảm do hiệu quả của quy mô sản xuất: khi sản lượng tăng, doanh nghiệp có thể phân chia công việc và sử dụng nguồn hiệu quả hơn, giảm chi phí cho mỗi sản phẩm đơn vị.

Sau đó, khi sản lượng tăng lên và vượt qua ngưỡng nhất định, chi phí biên bắt đầu tăng do sự cạn kiệt của nguồn lực và sự suy giảm hiệu quả của quy mô. Như vậy, mức sản lượng mà tại đó chi phí biên đạt cực tiểu chính là mức sản lượng hiệu quả nhất.

Ý nghĩa của biên chi phí

Chi phí biên có một số ý nghĩa quan trọng trong việc quyết định chiến lược sản xuất và giá cả:

- Quyết định về sản lượng : Chi phí biên giúp doanh nghiệp quyết định nên sản xuất thêm một sản phẩm đơn vị hay không. Nếu giá bán của một sản phẩm đơn vị cao hơn chi phí biên, thì có lợi nhuận từ việc sản xuất thêm đơn vị đó. Ngược lại, nếu giá bán thấp hơn chi phí biên, doanh nghiệp sẽ gặp lỗi khi sản xuất thêm.

- Quyết định về giá cả : Chi phí biên cũng giúp doanh nghiệp quyết định định giá cho sản phẩm của họ. Một doanh nghiệp sẽ muốn đặt giá bán cao hơn chi phí biên để đảm bảo có lợi nhuận.

- Hiểu rõ hơn về cấu trúc chi phí : Biên độ chi phí giúp doanh nghiệp hiểu rõ hơn về cấu trúc chi phí của họ và nhận biết được những khía cạnh của hoạt động sản xuất mà họ có thể tìm ra cách cải thiện để tối ưu hóa lợi nhuận nhuận.

- Quyết định về đầu tư : Trong một số trường hợp, khi chi phí biên quá cao, doanh nghiệp có thể quyết định đầu tư vào cơ sở hạ tầng hoặc công nghệ mới để giảm chi phí và tăng hiệu suất.

- Dự đoán chi phí trong tương lai : Dự đoán chi phí có thể giúp doanh nghiệp dự đoán chi phí tương lai dựa trên dự đoán về sản lượng.

Nhìn chung, chi phí biên là một công cụ quan trọng giúp doanh nghiệp trong việc quản lý chi phí và đưa ra quyết định về sản xuất, giá cả và chiến lược kinh doanh.

>> Xem thêm: Điểm hoà vốn là gì?

Phân tích chi phí biên

1. Khi chi phí biên độ tăng – giảm

- Nếu biên độ tăng chi phí : điều này có thể làm một số nguyên nhân liên quan đến biến phí chi phí thay đổi. Ví dụ, nguyên liệu để sản xuất có thể trở nên đỏ hơn, hoặc giá nhân công có thể tăng lên. Ngoài ra, chi phí biên cũng có thể tăng hiệu suất sản xuất giảm, ví dụ, làm quá tải sản xuất hoặc mất cân đối trong quản lý nguồn lực. Trong trường hợp này, doanh nghiệp cần tìm cách tối ưu hóa quy trình sản xuất, tìm nguồn nguyên liệu rẻ hơn hoặc cải thiện quản lý nhân sự.

- Nếu chi phí biên giảm : Ngược lại, khi chi phí biên giảm, điều này thường là dấu hiệu tích cực cho doanh nghiệp. Chi phí biên giảm có thể thực hiện công việc tìm kiếm nguồn nguyên liệu rẻ hơn, cải thiện hiệu suất sản xuất tốt hơn, hoặc giảm chi phí lao động. Tuy nhiên, nếu chi phí biên giảm quá thấp, doanh nghiệp cũng cần phải thận trọng, bởi vì điều này có thể đồng nghĩa với việc chất lượng sản phẩm đang bị giảm đi.

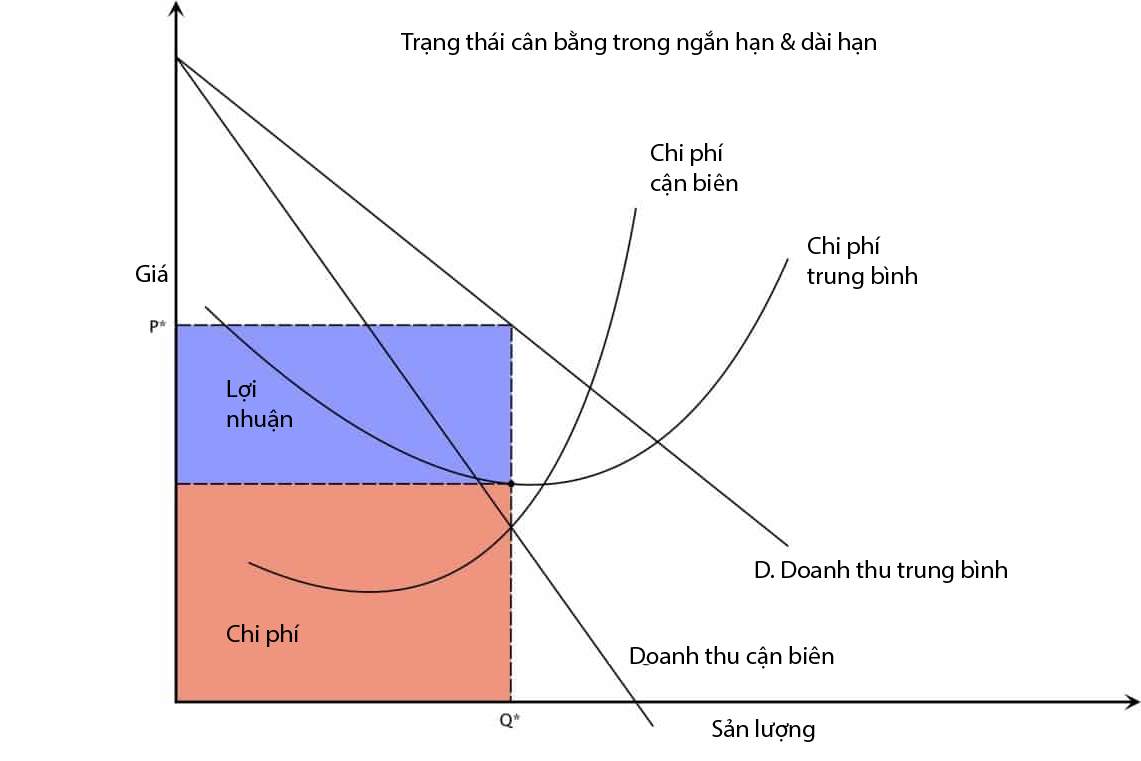

2. Tương quan chi phí biên và doanh thu biên

Khi doanh thu biên (doanh thu cận biên – MR) bằng chi phí biên (chi phí cận biên – MC), doanh nghiệp đã đạt được mức lợi nhuận tối đa. Điều này được gọi là nguyên lý bằng điểm MR=MC trong kinh tế học.

Nguyên lý này cho rằng, để tối đa hóa lợi nhuận, doanh nghiệp nên sản xuất đến mức doanh thu biên từ việc bán một đơn vị sản phẩm bổ sung bằng chi phí biên để sản xuất đơn vị sản phẩm đó.

Nếu MR > MC, thì doanh nghiệp có thể tăng lợi nhuận bằng cách tăng sản lượng, bởi vì mỗi đơn vị sản phẩm bổ sung sẽ mang lại doanh thu nhiều hơn chi phí để sản xuất nó.

Ngược lại, nếu MR < MC, thì doanh nghiệp nên giảm sản lượng, vì mỗi đơn vị sản xuất thêm sẽ mang lại cho doanh nghiệp thu ít hơn chi phí để sản xuất ra nó, làm giảm lợi nhuận.

Lưu ý khi áp dụng biên chi phí

- Phân tích chi phí cận biên khó áp dụng trong các ngành có giá trị sản phẩm dở dang tương ứng với doanh thu lớn.

- Trong thời gian biên dịch chi phí, các yếu tố bị bỏ qua.

- Chi phí cận biên qua thực tế là chi phí cố định cũng có thể được kiểm tra giám sát. Điều này dẫn đến việc đánh giá tầm quan trọng của khả năng kiểm tra giám sát chi phí cố định bị giảm bớt.

——–

UBot – Hệ sinh thái tự động hóa toàn diện cho doanh nghiệp – cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là các giải pháp:

- UBot Invoice – Xử lý hóa đơn tự động hóa

- UBot ePayment – Hỗ trợ tự động tạo và duyệt đề nghị quyết toán theo từng cấp và từng bộ phận.

- UBot Matching – Giải pháp chứng từ đối chứng tự động từ mua hàng

- Tuyên bố UBot – Giải pháp đối chiếu sao kê ngân hàng và trả nợ công

Quý doanh nghiệp quan tâm xin mời tham khảo và tiếp nhận tư vấn bộ giải pháp tự động hóa cho doanh nghiệp tại đây: https://ubot.vn