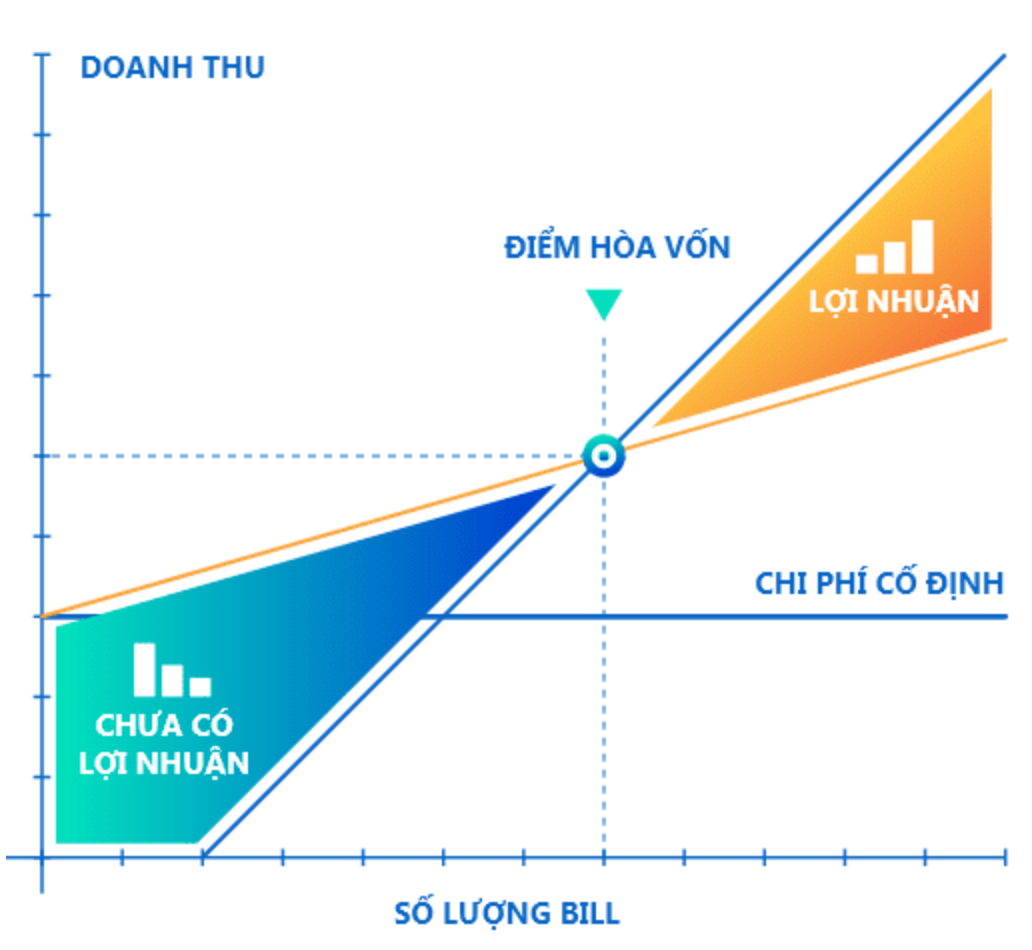

Điểm hoà vốn là gì

Điểm hoà vốn, còn được gọi là điểm cân bằng, là điểm mà doanh thu tổng cộng bằng chi phí tổng cộng. Nói cách khác, đây là thời điểm mà công ty không lỗ cũng không lãi. Khi doanh thu vượt qua điểm này, công ty bắt đầu sinh lời; nếu doanh thu thấp hơn điểm này, công ty sẽ lỗ.

Công thức tính điểm hoà vốn

Để tính điểm hoà vốn, bạn có thể sử dụng công thức sau:

Điểm hoà vốn = Tổng chi phí cố định / (Đơn giá bán – Chi phí biến đổi trên mỗi sản phẩm)

Trong đó:

- Tổng chi phí cố định: chi phí không thay đổi dựa trên sản lượng sản phẩm, ví dụ như thuê nhà, lương nhân viên, v.v.

- Đơn giá bán: giá mà bạn bán mỗi sản phẩm.

- Chi phí biến đổi trên mỗi sản phẩm: chi phí thay đổi dựa trên số lượng sản phẩm sản xuất, ví dụ như nguyên liệu, chi phí sản xuất, v.v.

Lúc này:

Doanh thu hoà vốn = Điểm hoà vốn * Đơn giá bán

Bài tập ví dụ:

Giả sử bạn có một doanh nghiệp sản xuất và bán bút. Bạn biết các thông tin sau:

- Chi phí cố định hàng tháng: 70,000,000

- Chi phí biến đổi cho mỗi cây bút: 40,000đ

- Đơn giá bán mỗi cây bút: 110,000đ

Hãy tính số lượng bút bạn cần bán để đạt điểm hoà vốn.

Để giải bài toán này, bạn sử dụng công thức:

Điểm hoà vốn = Tổng chi phí cố định / (Đơn giá bán – Chi phí biến đổi trên mỗi sản phẩm)

= 70,000,000 / (110,000 – 40,000)

= 1000 cây bút

Tính điểm hoà vốn cho nhiều sản phẩm

Để tính điểm hoà vốn, bạn cần xác định tổng doanh thu từ mỗi sản phẩm khi bạn bán ở mức giá đã nêu trên. Công thức cho điểm hoà vốn với nhiều sản phẩm như sau:

Điểm hoà vốn = Tổng chi phí cố định / [(% bán sản phẩm A * (Đơn giá bán A – Chi phí biến đổi A)) + (% bán sản phẩm B * (Đơn giá bán B – Chi phí biến đổi B))]

Bài tập ví dụ:

Doanh nghiệp X có 2 sản phẩm A, B với số liệu như sau:

| Sản phẩm A |

Sản phẩm B |

|

| Đơn giá bán | $10 | $15 |

| Chi phí biến đổi | $4 | $5 |

| % bán hàng | 60% | 40% |

Giả sử tổng chi phí cố định hàng tháng của bạn là $12000.

Đầu tiên, chúng ta cần tính lợi nhuận ròng cho mỗi sản phẩm, được tính bằng cách trừ chi phí biến đổi từ đơn giá bán:

- Lợi nhuận ròng của Sản phẩm A = $10 – $4 = $6

- Lợi nhuận ròng của Sản phẩm B = $15 – $5 = $10

Tiếp theo, ta tính trọng số của lợi nhuận ròng cho mỗi sản phẩm, dựa trên tỷ lệ % bán hàng:

- Trọng số lợi nhuận ròng của Sản phẩm A = 60% * $6 = $3.6

- Trọng số lợi nhuận ròng của Sản phẩm B = 40% * $10 = $4

Cuối cùng, ta sử dụng công thức tính điểm hoà vốn để xác định tổng số sản phẩm cần bán:

Điểm hoà vốn = Tổng chi phí cố định / (Trọng số lợi nhuận ròng của Sản phẩm A + Trọng số lợi nhuận ròng của Sản phẩm B)

= $12000 / ($3.6 + $4)

= $12000 / $7.6

= 1579 sản phẩm

Vì vậy, bạn cần bán tổng cộng khoảng 1580 sản phẩm (kết hợp cả sản phẩm A và B) để đạt điểm hoà vốn. Số lượng cụ thể của mỗi sản phẩm phụ thuộc vào tỷ lệ bán hàng dự kiến (60% sản phẩm A và 40% sản phẩm B).

Ý nghĩa

Điểm hoà vốn có rất nhiều ứng dụng trong kinh doanh, bao gồm:

- Đánh giá hiệu quả kinh doanh: Điểm hoà vốn cho thấy mức độ hiệu quả của một doanh nghiệp. Nếu một công ty cần bán một số lượng lớn sản phẩm để đạt được điểm hoà vốn, điều này có thể cho thấy rằng công ty có cấu trúc chi phí không hiệu quả hoặc giá bán sản phẩm quá thấp.

- Quyết định giá cả: Điểm hoà vốn có thể giúp doanh nghiệp xác định giá bán sản phẩm phù hợp để đảm bảo doanh nghiệp không lỗ.

- Kế hoạch và dự đoán: Điểm hoà vốn là một công cụ quan trọng cho việc lập kế hoạch tài chính và dự đoán doanh thu. Nó giúp doanh nghiệp xác định số lượng sản phẩm cần bán để đạt lợi nhuận mong muốn, và cũng cho phép doanh nghiệp đánh giá rủi ro kinh doanh.

- Đầu tư: Đối với nhà đầu tư, thông tin về điểm hoà vốn cung cấp một cách để đánh giá rủi ro liên quan đến việc đầu tư vào một doanh nghiệp cụ thể.

- Quản lý chi phí: Điểm hoà vốn cũng giúp doanh nghiệp nhận thức được tầm quan trọng của việc quản lý chi phí. Việc giảm chi phí có thể giúp giảm điểm hoà vốn, do đó giúp doanh nghiệp đạt lợi nhuận nhanh hơn.