Lợi nhuận giữ lại là gì?

“Retained earnings” (RE) trong tiếng Việt thường được dịch là “lợi nhuận sau thuế chưa phân phối” hoặc “lợi nhuận giữ lại”. Đây là số tiền lợi nhuận mà doanh nghiệp giữ lại sau khi trừ đi các khoản phân phối như cổ tức cho cổ đông.

Lợi nhuận giữ lại có thể được sử dụng để tái đầu tư vào hoạt động kinh doanh, trả nợ, mua lại cổ phiếu, hoặc xây dựng dự phòng tài chính.

Công thức tính lợi nhuận giữ lại

Retained earnings được tính như sau:

Lợi nhuận giữ lại = Lợi nhuận sau thuế – Cổ tức phân phối cho cổ đông

Trong đó:

Lợi nhuận sau thuế: là phần lợi nhuận cuối cùng mà doanh nghiệp thu được trong kỳ sau khi đã tính phần thuế TNDN phải nộp, có thể theo dõi trên báo cáo kết quả kinh doanh.

Lợi nhuận giữ lại nằm ở đâu trên báo cáo tài chính

Tổng lợi nhuận giữ lại từ khi doanh nghiệp bắt đầu hoạt động được ghi trong phần “Vốn chủ sở hữu” của bảng cân đối kế toán, chỉ số 421 – Lợi nhuận sau thuế chưa phân phối.

Trong đó, chỉ tiêu này sẽ được tách biệt rõ bao nhiêu là phần lợi nhuận giữ lại từ các năm trước, đâu là phần lợi nhuận giữ lại từ kỳ kinh doanh gần nhất

Ví dụ về lợi nhuận giữ lại

Một công ty có lợi nhuận sau thuế trong năm 2023 là 5.000.000 đồng. Công ty đã quyết định trả cổ tức cho cổ đông với tổng giá trị là 2.000.000 đồng. Công ty đã bắt đầu hoạt động từ năm 2020, và lợi nhuận giữ lại tích lũy đến hết năm 2022 là 6.000.000 đồng.

Câu hỏi: Lợi nhuận giữ lại tích lũy của công ty đến hết năm 2023 là bao nhiêu?

Để giải quyết câu hỏi này, chúng ta cần tính lợi nhuận giữ lại cho năm 2023, sau đó cộng vào số lợi nhuận giữ lại tích lũy từ trước đến năm 2022.

Lợi nhuận giữ lại cho năm 2023 = Lợi nhuận sau thuế – Cổ tức = 5.000.000 – 2.000.000 = 3.000.000 đồng.

Vậy, lợi nhuận giữ lại tích lũy của công ty đến hết năm 2023 = Lợi nhuận giữ lại tích lũy đến năm 2022 + Lợi nhuận giữ lại năm 2023 = 6.000.000 + 3.000.000 = 9.000.000 đồng.

Ý nghĩa của Lợi nhuận giữ lại

Lợi nhuận giữ lại, hay còn gọi là retained earnings, có ý nghĩa quan trọng trong việc phản ánh khả năng tài chính và chiến lược tài chính của một doanh nghiệp. Dưới đây là một số điểm quan trọng về ý nghĩa của lợi nhuận giữ lại:

- Tái đầu tư vào doanh nghiệp: Lợi nhuận giữ lại thường được sử dụng để tái đầu tư vào doanh nghiệp, như mua tài sản cố định, nghiên cứu và phát triển, mở rộng hoạt động, hoặc giảm nợ. Việc này giúp doanh nghiệp phát triển và tăng cường khả năng sinh lợi nhuận trong tương lai.

- Phản ánh chiến lược tài chính: Mức độ lợi nhuận mà một doanh nghiệp quyết định giữ lại phản ánh chiến lược tài chính của nó. Nếu doanh nghiệp giữ lại một phần lớn lợi nhuận, có thể họ đang chọn tập trung vào việc mở rộng và tăng trưởng. Ngược lại, nếu họ phân phối một phần lớn lợi nhuận dưới dạng cổ tức, có thể họ đang tập trung vào việc cung cấp lợi nhuận trả về ngắn hạn cho cổ đông.

- Đánh giá hiệu quả hoạt động: Lợi nhuận giữ lại cũng là một chỉ số quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp. Một lượng lợi nhuận giữ lại tăng lên đều đặn qua các năm có thể chỉ ra rằng doanh nghiệp đang hoạt động hiệu quả và tăng trưởng mạnh mẽ.

Tuy nhiên, lợi nhuận giữ lại không phải lúc nào cũng là dấu hiệu tích cực. Một lượng lớn lợi nhuận giữ lại có thể cho thấy rằng doanh nghiệp không có nhiều cơ hội đầu tư hấp dẫn, hoặc không đang chia sẻ lợi ích với cổ đông một cách hiệu quả.

———

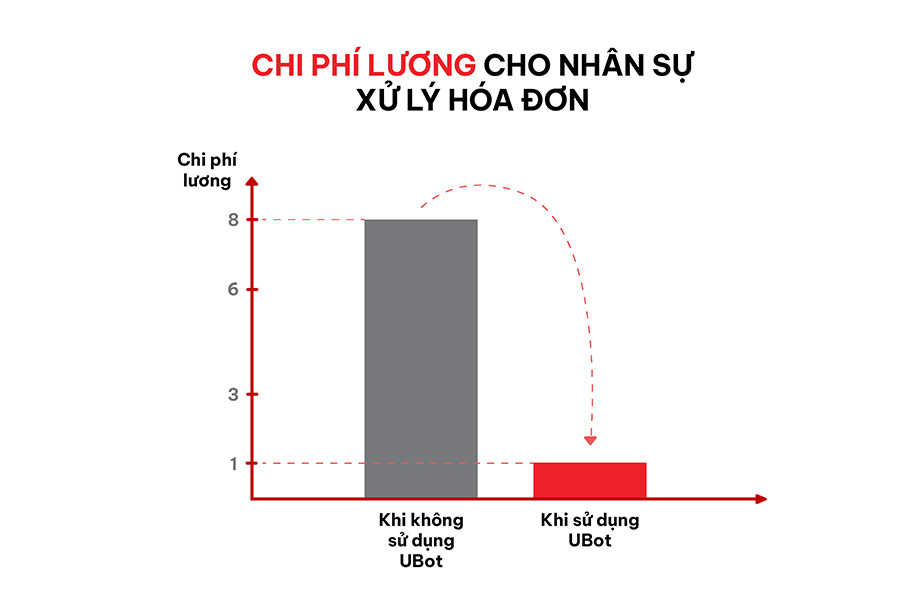

UBot – Hệ sinh thái tự động hoá toàn diện cho doanh nghiệp – cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là các giải pháp:

- UBot Invoice – Xử lý hoá đơn tự động hoá

- UBot ePayment – Hỗ trợ tự động tạo và duyệt đề nghị thanh toán theo từng cấp và từng bộ phận.

- UBot Matching – Giải pháp tự động đối chiếu chứng từ mua hàng

- UBot Statement – Giải pháp đối chiếu sao kê ngân hàng và hạch toán công nợ

Quý doanh nghiệp quan tâm xin mời tham khảo và nhận tư vấn bộ giải pháp tự động hóa cho doanh nghiệp tại đây: https://ubot.vn