Trên thị trường hiện nay, hai loại hóa đơn đang được hầu hết các doanh nghiệp sử dụng đó là hóa đơn giấy (hóa đơn tự in/đặt in) và hóa đơn điện tử để phù hợp với thời đại công nghệ 4.0 ngày nay. Việc xuất hóa đơn là một công việc quan trọng đối với bộ phận kế toán trong mỗi doanh nghiệp hay tổ chức để minh bạch hơn trong quá trình mua bán, trao đổi hàng hóa dịch vụ, quản lý thuế được tốt hơn. Vậy quy trình xuất hóa đơn của 2 loại hóa đơn này có những điểm gì cần lưu ý, chúng có những điểm tương đồng và khác biệt gì?

Hãy cùng UBot tìm hiểu kĩ hơn trong bài viết dưới đây.

Quy trình xuất hóa đơn giấy (hóa đơn tự in/ đặt in)

Hóa đơn giấy là gì?

Việc đầu tiên trước khi biết được quy trình xuất hóa đơn giấy thì chúng ta phải hiểu được hóa đơn giấy (hóa đơn tự in/ đặt in) là gì?

Theo điều 3 của Thông tư 39/2014/TT-BTC, hóa đơn giấy được biết đến là một loại chứng từ thể hiện trên văn bản giấy bao gồm các loại cơ bản: Hóa đơn giá trị gia tăng (VAT), hóa đơn bán hàng và các loại hóa đơn khác như: tem, vé, phiếu thu tiền, thẻ,… Các loại hóa đơn giấy sẽ được thể hiện chính dưới 2 hình thức chính là: hóa đơn đặt in và hóa đơn tự in.

- Hóa đơn tự in là hóa đơn do các tổ chức kinh doanh tự in ra trên các thiết bị tin học, máy tính tiền hoặc các loại máy khác khi bán hàng hóa, cung ứng dịch vụ.

- Hóa đơn đặt in là hóa đơn do các tổ chức đặt in theo mẫu để sử dụng cho hoạt động bán hàng hóa, cung ứng dịch vụ, hoặc do cơ quan thuế đặt in theo mẫu để cấp, bán cho các tổ chức, hộ, cá nhân

Hóa đơn giấy là chứng từ kế toán được lập dưới dạng văn bản giấy

Yêu cầu cho doanh nghiệp khi xuất hóa đơn giấy.

Bất cứ loại hóa đơn bán hàng nào nếu doanh nghiệp muốn sử dụng thì công việc đầu tiên là phải thành lập doanh nghiệp và đăng ký thuế với nhà nước theo phương pháp khấu trừ hoặc đăng ký kinh doanh theo hình thức hộ gia đình. Như vậy doanh nghiệp của bạn mới trở nên hợp pháp hóa và được sử dụng loại hóa đơn bán hàng được mua từ cơ quan thuế.

>> Xem điều 11 Thông tư 39/2014/TT-BTC

Hóa đơn giấy là hóa đơn dành cho tổ chức doanh nghiệp đã đăng ký tính thuế với nhà nước theo đúng pháp luật được tính thuế theo hình thức trực tiếp.

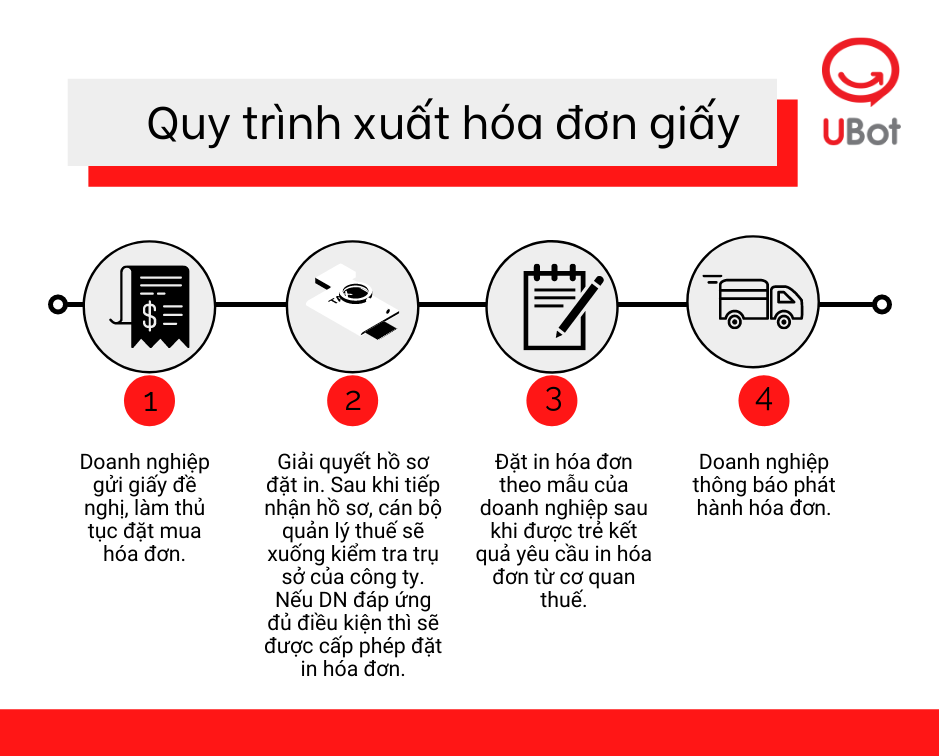

Trình tự xuất hóa đơn giấy

Bao gồm các bước như sau :

Quy trình xuất hóa đơn giấy – Ảnh: UBôt

Một số lưu ý trong quy trình xuất hóa đơn giấy:

- Doanh nghiệp cần gửi giấy đề nghị sử dụng hóa đơn đặt in theo mẫu số 3.14 Phụ lục 3 của Thông tư 39/2014/TT-BTC đến cơ quan quản lý thuế trực tiếp.

- Khi cán bộ quản quý thuế xuống kiểm tra doanh nghiệp thì doanh nghiệp cần phải đảm bảo chuẩn bị đầy đủ những giấy tờ sau: văn bản quyền sử dụng trụ sở doanh nghiệp ợp pháp, giấy chứng nhận đăng ký kinh doanh, con dấu của doanh nghiệp, cơ sở vật chất trang thiết bị đầy đủ để minh chứng răng công ty vẫn đang tiến hành hoạt động bình thường…

- Khi thông báo phát hành hóa đơn lần đầu doanh nghiệp cần thông báo theo mẫu ban hành TB01/AC kèm theo thông tư Thông tư 26/2015/TT-BTC

>>Tham khảo: Hướng dẫn 6 bước chi tiết chuyển đổi từ hóa đơn giấy sang hóa đơn điện tử

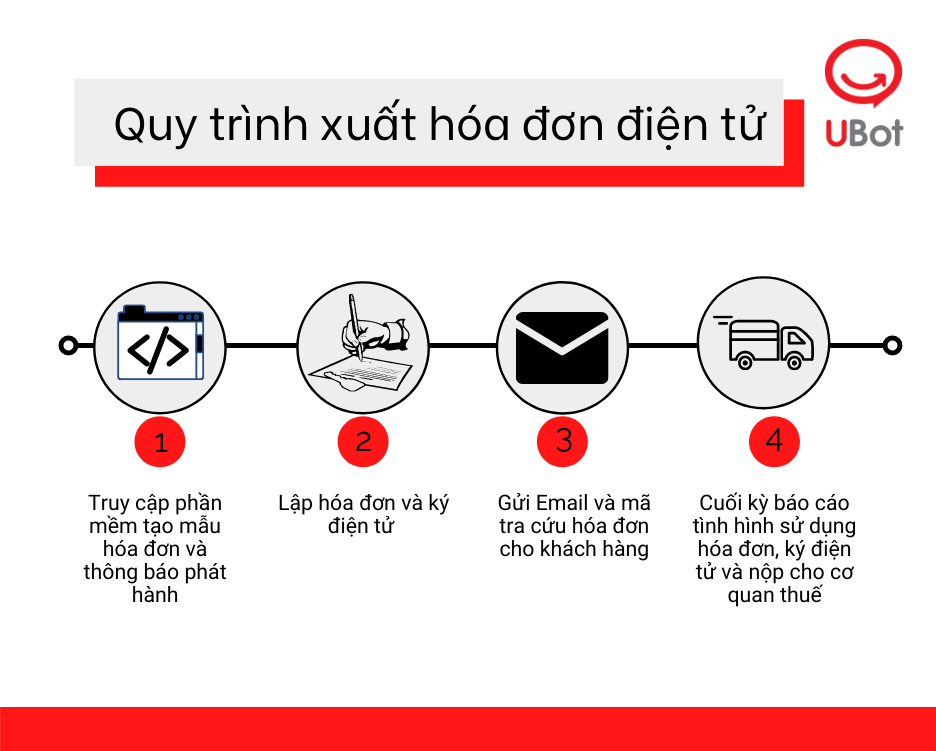

Quy trình lập hóa đơn điện tử

Các bước xuất hóa đơn điện tử

Quy trình xuất hóa đơn điện tử – Ảnh: UBot

Hóa đơn điện tử hiện nay đang được các doanh nghiệp,tổ chức ưa chuộng sử dụng bởi tính tiện nghi và phù hợp với thời đại công nghệ số hiện nay. Tuy nhiên doanh nghiệp cần lưu ý một số điểm về việc xuất hóa đơn điện tử như sau:

- Trong trường hợp bên mua không có nhu cầu xuất hóa đơn thì bên bán vẫn phải xuất hóa đơn đầy đủ.

- Bên bán chỉ được xuất hóa đơn điện tử đối với các mặt hàng được doanh nghiệp đăng ký kinh doanh tại sở KH-ĐT.

- Doanh nghiệp phải ghi chính xác mức thuế theo quy định của Bộ tài chính khi xuất hóa đơn

- Đối với thời gian lập hóa đơn điện tử cần chú ý đến các loại hóa đơn của các đối tượng khác nhau.

Ngoài ra, nếu như bạn có thắc mắc về các thông tin về hóa đơn có thể tìm đọc thêm thông tin ở

>> Hóa đơn điện tử là gì? Các thông tin cơ bản kế toán cần nắm rõ.