Người mua nhận hàng hóa nhưng vì một lý do nào đó mà trả lại hàng thì phải xuất hóa đơn trả hàng như thế nào, cách kê khai thuế ra sao cho đúng quy định của pháp luật? UBot sẽ giải đáp chi tiết trong bài viết dưới đây!

>> Hướng dẫn xuất hóa đơn theo hợp đồng chi tiết nhất 2022

1. Quy định liên quan đến xuất hóa đơn trả hàng

Điểm 2.8, Phụ lục 4, Thông tư 39/2014/TT-BTC đã quy định về việc lập và xuất hóa đơn bán hàng hóa, dịch vụ đối với các trường hợp cụ thể sau:

> Trường hợp 1: Nếu người mua hàng là cá nhân (Đối tượng không có hóa đơn)

– Đối với trường hợp trả lại toàn bộ hàng hóa:

Trong trường hợp này, bên bán và bên mua phải lập biên bản chỉ rõ các thông tin sau: loại hàng hóa, đơn giá hàng theo giá không kèm thuế GTGT tiền thuế GTGT theo số hiệu nếu có, thời gian của hóa đơn bán hàng, nguyên nhân do không đúng quy cách hay chất lượng và sau đó bên bán sẽ thu hồi hóa đơn vừa thực hiện.

– Đối với trường hợp trả lại một phần hàng hóa:

Trong trường hợp này, người bán lập biên bản thu hồi hóa đơn ban đầu và nhận lấy chỗ hàng hóa bị trả lại. Sau đó, người bán sẽ xuất một hóa đơn mới tương ứng cho phần hàng còn lại mà người mua đồng ý mua.

> Trường hợp 2: Nếu người mua là tổ chức, doanh nghiệp (bên mua hàng là đối tượng có thể xuất hóa đơn):

Trong trường hợp này, bên bán và bên mua phải lập biên bản trả hàng có chỉ rõ các thông tin sau: số lượng hàng hóa, giá trị hàng trả lại và người mua phải viết hóa đơn, trên hóa đơn ghi rõ số lượng, đơn giá, thành tiền và lý do trả hàng.

Ví dụ: Ngày 12/2/2018, Công ty Giá Trị Việt có mua 05 cái màn hình HP trị giá 2.000.000 VNĐ/chiếc của công ty kế toán KH, đến ngày 10/10/2018 thì công ty phát hiện ra hàng hóa không đúng chất lượng nên tiến hành trả hàng cho công ty bán hàng.

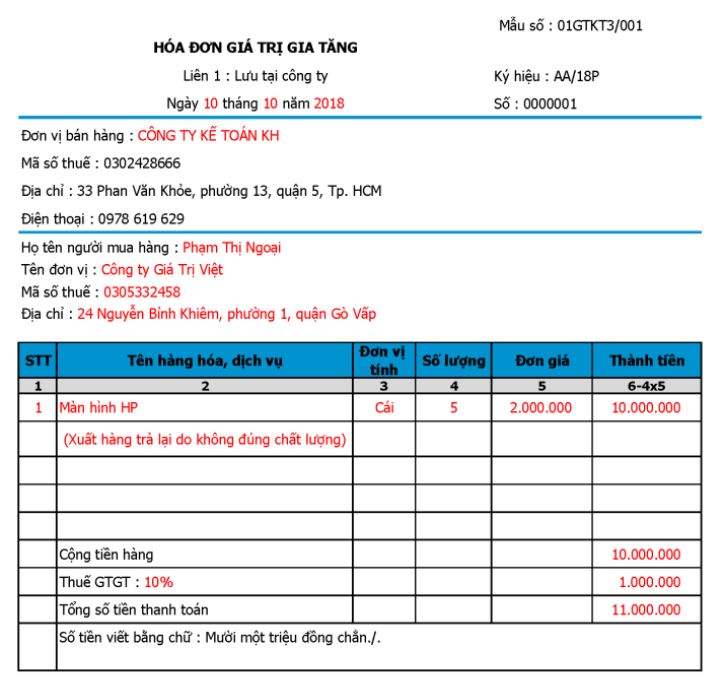

Công ty Giá trị Việt tiến hành xuất hóa đơn như sau:

2. Cách xuất hóa đơn trả hàng cho người bán

Để thực hiện xử lý hóa đơn trả lại hàng theo đúng quy định nhất, khi xuất hóa đơn trả lại hàng, bên mua nên chú ý kỳ hóa đơn mua và hóa đơn trả lại có cùng kỳ hay khác kỳ hay không để có cách xử lý phù hợp nhất.

2.1 Cách xuất hóa đơn trả hàng khác kỳ với hóa đơn mua hàng

Trong trường hợp này:

– Đầu tiên, kế toán doanh nghiệp phải điền đầy đủ những mục có trên hóa đơn xuất trả hàng, nhất là bảng kê khai hàng hóa trả lại, ví dụ như: STT, tên, đơn vị, số lượng, thành tiền, thuế GTGT, tổng tiền hàng,…

– Sau đó, doanh nghiệp kê khai âm nếu chỉ phát sinh duy nhất 1 hóa đơn trả hàng trong kỳ. Tức là kế toán phải kê khai vào kỳ hiện tại đồng thời kết hợp điều chỉnh giảm số tiền doanh số và thuế giá trị gia tăng. Còn nếu trong kỳ doanh nghiệp phát sinh hơn nhiều 1 hóa đơn khác (Hóa đơn đầu vào và hóa đơn đầu ra) thì kế toán phải khấu trừ số giá trị doanh số và thuế giá trị gia tăng của hóa đơn trả hàng đó.

2.2 Cách xuất hóa đơn trả hàng cùng kỳ với hóa đơn mua hàng

Trong trường hợp này:

– Đầu tiên, bên mua cũng cần phải điền đầy đủ nội dung có trên hóa đơn, nhất là bảng kê khai hàng hóa trả lại với đầy đủ các mục như: STT, tên, đơn vị, số lượng, thành tiền, đơn giá, giá trị thuế GTGT, Tổng tiền thanh toán,…

– Sau đó, hai bên bán và mua sẽ phải tiến hành kê khai như sau:

- Bên mua (bên trả lại hàng hóa) sẽ:

+ Kê khai trên hóa đơn 001 ở chỉ tiêu 32 và 33 như hóa đơn đầu vào bình thường.

+ Trên hóa đơn 002, bên mua sẽ kê khai âm hoặc khấu trừ giá trị và tiền thuế của hàng hóa.

- Bên bán (bên bị trả hàng hóa) sẽ:

+ Kê khai trên hóa đơn 001 ở chỉ tiêu 32 và 33 như hóa đơn đầu vào bình thường.

+ Trên hóa đơn 002, bên mua sẽ kê khai âm hoặc khấu trừ giá trị và tiền thuế của hàng hóa.

Thực tế, hai bên bán và mua có thể kê khai hoặc bỏ qua trên hóa đơn 002. Bởi hai hóa đơn 001 và 002 đã khấu trừ cho nhau.

2.3 Cách kê khai thuế đối với hàng hóa bị trả lại

Tại kỳ tính thuế phát sinh hóa đơn trả lại hàng hoặc hóa đơn phát sinh điều chỉnh, dựa vào hóa đơn trả lại hoặc hóa đơn điều chỉnh, doanh số bán và thuế GTGT đầu ra được bên bán tiến hành kê khai điều chỉnh, doanh số mua và thuế GTGT đầu vào được bên mua tiến hành kê khai điều chỉnh như sau:

+ Bên bán (bên bị trả): trừ vào các chỉ tiêu hàng hóa dịch vụ bán ra theo mức thuế suất tại các chỉ tiêu [29] đến [33] tương đương với giá trị của hóa đơn trả lại.

+ Bên mua (bên trả lại hàng): trừ vào các chỉ tiêu mua vào tại các chỉ tiêu [23] đến [25] tương đương với giá trị của hóa đơn trả lại.

Ví dụ: Ngày 12/02/2018, Công ty kế toán KH bán 05 cái màn hình HP cho Công ty Giá trị Việt và xuất hóa đơn số 0000101, ký hiệu CG/18P, đơn giá 2.000.000 VNĐ/cái, tổng tiền hàng là 10.000.000 VNĐ, thuế suất GTGT 10% là 1.000.000 VNĐ. Thuế đã kê khai vào quý 01/2018

Nhưng đến ngày 10/10/2018 Công ty Giá trị Việt xuất hóa đơn trả lại hàng số 0000001, ký hiệu AA/18P cho Công ty kế toán KH vì lý do hàng không đạt chất lượng. Hóa đơn hàng bán trả lại vẫn có đơn giá 2.000.000 VNĐ/ cái, thuế suất GTGT 10% cho 5 cái là 1.000.000 VNĐ.

Cách xử lý:

– Kê khai hóa đơn trả lại hàng vào quý 04/2018 tương ứng với kỳ hiện tại

– Nếu trong kỳ phát sinh 1 hóa đơn:

+ Bên bán (Công ty Kế toán KH): kê khai âm vào chỉ tiêu [32] là -10.000.000 VNĐ, chỉ tiêu [33] là -1.000.000 VNĐ

+ Bên mua (Công ty Giá trị Việt): kê khai âm vào chỉ tiêu [23] – 10.000.000 VNĐ, chỉ tiêu [24], [25] là -1.000.000 VNĐ

Lưu ý: Nếu trong kỳ phát sinh nhiều hóa đơn, thì lấy tổng số liệu đã kê khai trừ đi đơn giá hàng hóa, dịch vụ và thuế GTGT tương ứng với hóa đơn trả lại hàng

Dựa theo ví dụ trên thì: Nếu trong kỳ phát sinh nhiều hóa đơn:

+ Bên bán (Công ty Kế toán KH): phát sinh thêm 02 tờ hóa đơn đầu ra với tổng giá trị là 20.000.000 VNĐ, thuế VAT là 2.000.000 VNĐ thì:

[32]: 20.000.000 – 10.000.000 = 10.000.000

[33]: 2.000.000 – 1.000.000 = 1.000.000

+ Bên mua (Công ty Giá trị Việt): phát sinh thêm 03 tờ hóa đơn đầu vào với tổng cộng số tiền là 30.000.000 , thuế VAT là 3.000.000 VNĐ thì:

[23]: 30.000.000 – 10.000.000 = 20.000.000

[24]: 3.000.000 – 1.000.000 = 2.000.000

[25]: 3.000.000 – 1.000.000 = 2.000.000

Nắm rõ quy định và cách thức xuất hóa đơn trả hàng cho người bán là rất quan trọng và cần thiết cho các doanh nghiệp trong trường hợp nhận hàng không ưng ý. Theo dõi UBot.vn để cập nhật thêm nhiều thông tin hữu ích khác nhé!

>> Vietpetrol: Cải thiện 90% tốc độ xử lý hóa đơn nhờ UBot Invoice