Một yếu tố quan trọng trong hoạt động xuất nhập khẩu là tỷ giá tính thuế xuất nhập khẩu. Chính phủ có những quy định về việc áp dụng tỷ giá trong kế toán thuế xuất nhập khẩu tại Thông tư 200/2014/TT-BTC và Nghị định 08/2015/NĐ-CP.

Thực tế cho thấy, sự tồn tại của nhiều loại tỷ giá gây ra những khó khăn cho các doanh nghiệp hoạt động trong lĩnh vực xuất nhập khẩu. Chính bởi vậy, việc có hiểu biết chi tiết về tỷ giá tính thuế xuất nhập khẩu là điều cần thiết đối với kế toán viên tại các doanh nghiệp xuất nhập khẩu.

1. Nguyên tắc áp dụng tỷ giá hạch toán theo Thông tư 200/2014/TT-BTC

Điểm 1.2 Khoản 1 Điều 69 Thông tư 200/2014/TT-BTC quy định các loại tỷ giá sử dụng trong kế toán bao gồm tỷ giá giao dịch thực tế và tỷ giá ghi sổ kế toán. Khi doanh nghiệp thực hiện xác định nghĩa vụ thuế (kê khai, quyết toán, nộp thuế) thì thực hiện theo các quy định của Pháp luật về thuế.

Sở dĩ có điều này là bởi hiện nay có nhiều doanh nghiệp phát sinh nghiệp vụ kinh tế có giao dịch bằng ngoại tệ trong khi vẫn phải thực hiện ghi sổ kế toán và lập Báo cáo tài chính bằng Đồng Việt Nam hoặc đơn vị tiền tệ chính thức theo quy định.

1.1. Về nguyên tắc xác định tỷ giá giao dịch thực tế

Khoản 3 Điều 1 Thông tư 53/2016 sửa đổi bổ sung Khoản 1.3 Điều 1 Thông tư 200/2014/TT-BTC đưa ra nguyên tắc xác định tỷ giá giao dịch thực tế đối với các giao dịch bằng ngoại tệ phát sinh trong kỳ:

- Tỷ giá giao dịch thực tế khi mua bán ngoại tệ dưới các hình thức như hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, tương lai, quyền chọn, hoán đổi là tỷ giá được quy định trong hợp đồng thỏa thuận mua/bán ngoại tệ ký kết giữa ngân hàng thương mại và doanh nghiệp.

- Nếu trong hợp đồng không quy định cụ thể về tỷ giá thanh toán thì: Kế toán viên tiến hành ghi sổ kế toán các trường hợp sau theo tỷ giá giao dịch thực tế:

Khi ghi nhận Khoản góp vốn hoặc nhận vốn góp: tỷ giá mua ngoại tệ tại Ngân hàng thương mại mà doanh nghiệp đã mở tài khoản để nhận vốn vào ngày góp vốn;

Khi ghi nhận Nợ phải thu: tỷ giá mua ngoại tệ của Ngân hàng thương mại mà doanh nghiệp đã chỉ định khách hàng thanh toán tại thời điểm giao dịch;

Khi ghi nhận Nợ phải trả: tỷ giá bán ngoại tệ của Ngân hàng thương mại mà doanh nghiệp lựa chọn là nơi dự kiến giao dịch tại thời điểm giao dịch;

Khi ghi nhận các giao dịch mua sắm tài sản hoặc các khoản chi phí được thanh toán ngay bằng ngoại tệ: tỷ giá mua của Ngân hàng thương mại mà doanh nghiệp lựa chọn là nơi thực hiện thanh toán.

Ngoài ra, doanh nghiệp cũng có thể lựa chọn tỷ giá giao dịch thực tế là tỷ giá xấp xỉ với tỷ giá mua chuyển khoản trung bình của Ngân hàng thương mại mà doanh nghiệp thường xuyên giao dịch.

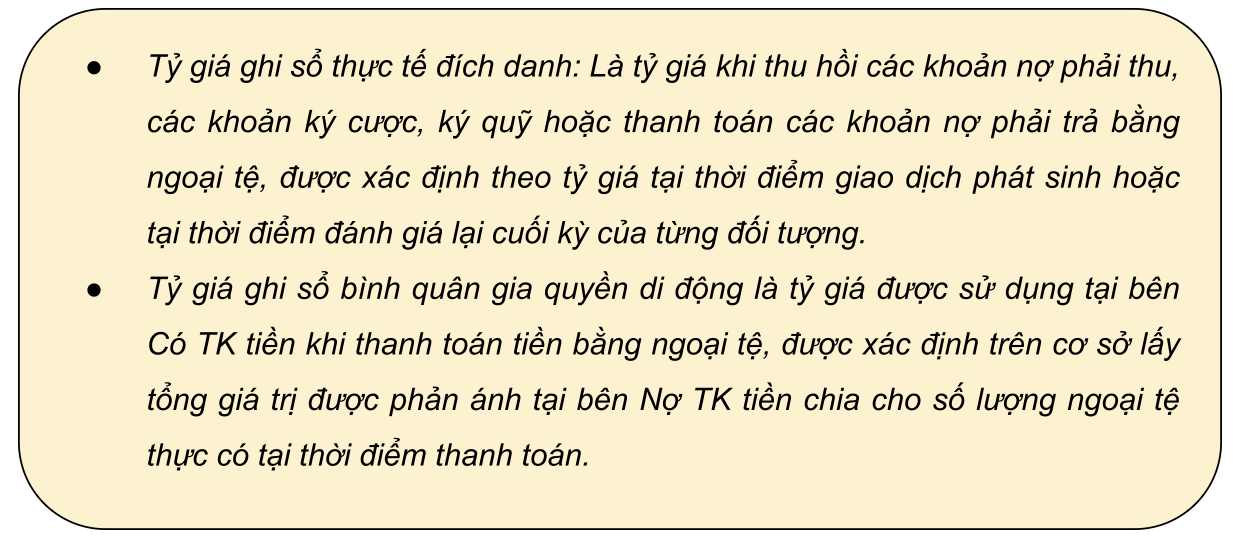

1.2. Về nguyên tắc xác định tỷ giá ghi sổ

Khoản 4 Điều 1 Thông tư 53/2016 sửa đổi bổ sung Khoản 1.4 Điều 1 Thông tư 200/2014/TT-BTC đưa ra nguyên tắc xác định tỷ giá ghi sổ: là tỷ giá ghi sổ thực tế đích danh hoặc tỷ giá bình quân gia quyền di động hoặc tỷ giá giao dịch thực tế.

Trong đó:

2.3. Nguyên tắc áp dụng tỷ giá trong kế toán

Khoản 1.5 Điều 1 Thông tư 200/2014/TT-BTC đưa ra nguyên tắc áp dụng như sau:

- Khi doanh nghiệp phát sinh giao dịch sử dụng ngoại tệ thì quy đổi tỷ giá giao dịch thực tế tại thời điểm phát sinh giao dịch thành đồng tiền ghi sổ kế toán đối với các trường hợp sau:

- Các TK phản ánh doanh thu, thu nhập khác: Không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận thu nhập, doanh thu mà áp dụng tỷ giá giao dịch thực tế tại thời điểm nhận trước của người mua trong trường hợp bán, cung cấp hàng hóa, dịch vụ hoặc thu nhập có liên quan đến doanh thu nhập trước, giao dịch nhận trước tiền của người mua.

- Các TK phản ánh chi phí sản xuất, kinh doanh, chi phí khác: Không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận chi phí mà áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước đối với trường hợp phân bổ khoản chi phí trả trước vào chi phí sản xuất, kinh doanh trong kỳ.

- Các TK phản ánh tài sản: Không áp dụng theo tỷ giá giao dịch thực tế tại thời điểm ghi nhận tài sản mà áp dụng tỷ giá giao dịch thực tế tại thời điểm trả trước cho người bán đối với trường hợp mua tài sản thông qua giao dịch trả trước chi người bán.

- Tài khoản vốn chủ sở hữu

- Bên nợ của các TK phải thu, TK vốn bằng tiền, TK phải trả: đối với trường hợp phát sinh giao dịch trả tiền trước cho người bán.

- Bên có của các TK phải trả, TK phải thu: đối với trường hợp phát sinh giao dịch nhận tiền trước của người mua.

- Khi doanh nghiệp phát sinh giao dịch sử dụng ngoại tệ thì quy đổi tỷ giá đích danh thành đồng tiền ghi sổ kế toán đối với các trường hợp sau:

- Bên có của các TK phải thu (trừ giao dịch nhận trước tiền của người mua)

- Bên nợ của TK phải thu khi tất toán khoản tiền nhận trước của người mua

- Bên có của các TK ký cược, ký quỹ, chi phí trả trước

- Bên nợ của các TK phải trả (trừ giao dịch trả tiền trước cho người bán)

- Bên Có của TK phải trả khi tất toán khoản tiền ứng trước cho người bán.

Nếu trong kỳ kế toán, doanh nghiệp phát sinh nhiều khoản phải thu hoặc phải trả bằng ngoại tệ trong giao dịch với cùng một đối tượng thì xác định tỷ giá ghi sổ thực tế đích danh cho từng đối tượng bằng cơ sở bình quân gia quyền di động của các giao dịch với đối tượng đó.

- Khi doanh nghiệp phát sinh giao dịch thanh toán bằng ngoại tệ thì quy đổi tỷ giá tỷ giá bình quân gia quyền di động hoặc tỷ giá giao dịch thực tế thành đồng tiền ghi sổ kế toán để ghi vào bên có của các TK tiền.

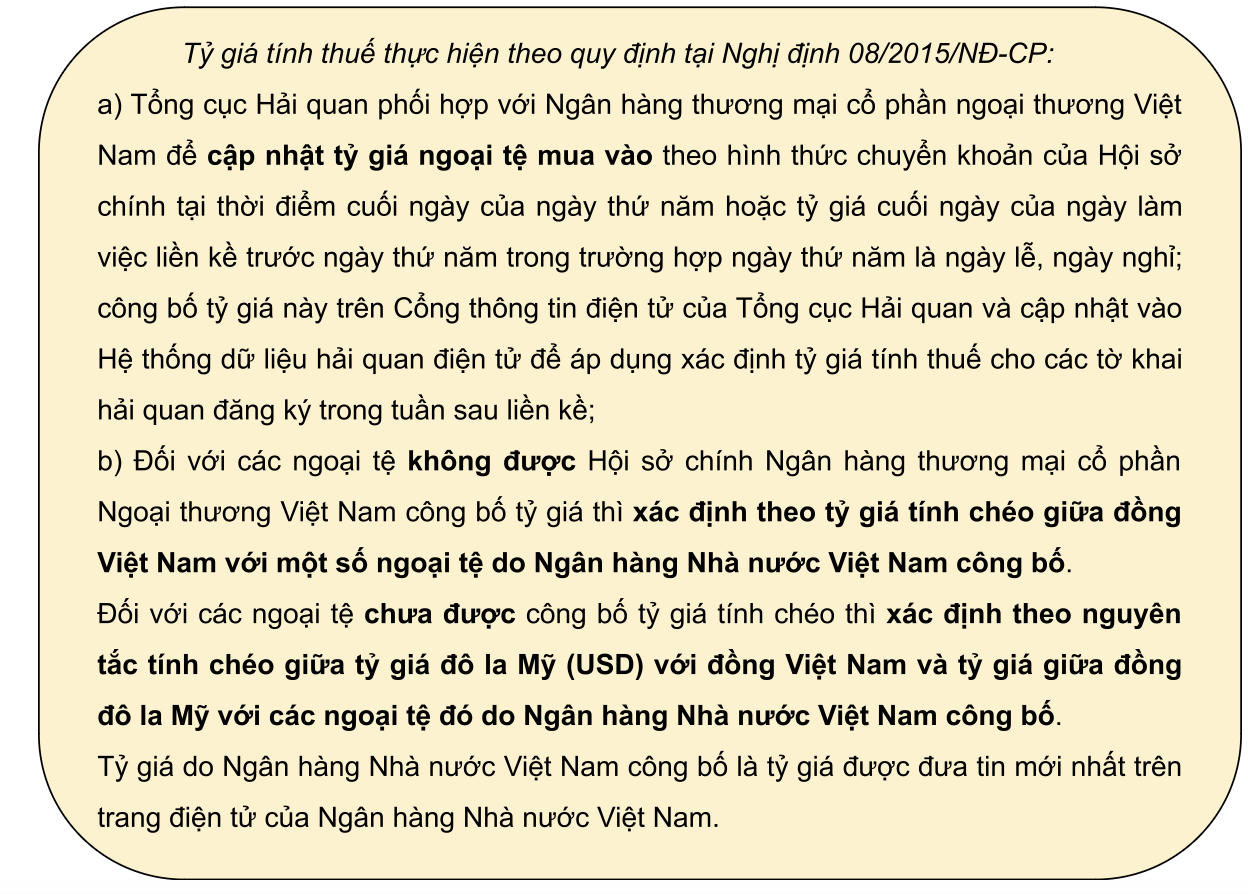

2. Nguyên tắc áp dụng tỷ giá tính thuế theo Nghị định 08/2015/NĐ-CP

Điều 35 Thông tư 38/2015/TT-BTC sửa đổi bổ sung Khoản 3 Điều 21 Nghị định 08/2015/NĐ-CP quy định tỷ giá USD được tính theo tỷ giá vào ngày thứ 5 tuần trước liền kề của Ngân hàng ngoại thương Việt Nam. Cụ thể như sau:

3. Bài tập tính thuế xuất nhập khẩu theo tỷ giá

Bài tập: Tính thuế xuất nhập khẩu của doanh nghiệp A có hoạt động xuất nhập khẩu như sau:

- Doanh nghiệp trực tiếp xuất khẩu lô hàng bao gồm 1000 sản phẩm X, hợp đồng có giá FOB là 10 USD/ 1 sản phẩm. Tỷ giá tính thuế là 18,000 VNĐ/USD.

- Doanh nghiệp nhận nhập khẩu ủy thác lô hàng sản phẩm Y, tổng trị giá mua lô hàng có giá CIF là 35,000 USD. Tỷ giá tính thuế là 18,500 VNĐ/USD.

- Doanh nghiệp nhập khẩu lô hàng bao gồm 2500 sản phẩm Z, hợp đồng có giá FOB là 8 USD / 1 sản phẩm, phí vận chuyển và bảo hiểm quốc tế là 2 USD / 1 sản phẩm. Tỷ giá tính thuế là 18,000 VNĐ/USD.

- Doanh nghiệp trực tiếp xuất khẩu lô hàng bao gồm 5000 sản phẩm W, hợp đồng có giá CIF là 5 USD / 1 sản phẩm, phí vận chuyển và bảo hiểm quốc tế là 5,000 VNĐ / 1 sản phẩm. Tỷ giá tính thuế là 17,000 VNĐ/USD.

- Doanh nghiệp nhập khẩu lô hàng nguyên vật liệu E để gia công cho phía nước ngoài theo hợp đồng gia công đã ký, trị giá lô hàng theo điều kiện CIF là 300 triệu VNĐ.

Biết:

Thuế xuất nhập khẩu sản phẩm X: 2%

Thuế xuất nhập khẩu sản phẩm Y và E: 10%

Thuế xuất nhập khẩu sản phẩm Z: 15%

Thuế xuất nhập khẩu sản phẩm W: 2%

Giải:

Số thuế mà doanh nghiệp A phải nộp cho sản phẩm X: 1000 * 10 * 18,000 * 2% = 3,600,000 VNĐ

Số thuế mà doanh nghiệp A phải nộp cho sản phẩm Y: 35,000 * 18,500 * 10% = 64,750,000 VNĐ

Số thuế mà doanh nghiệp A phải nộp cho sản phẩm Z: 2,500 * (8+2) * 18,000 * 15% = 67,500,000 VNĐ

Số thuế mà doanh nghiệp A phải nộp cho sản phẩm W: 5,000 * (5 * 17,000 – 5000) * 2% = 8,500,000 VNĐ

Số thuế mà doanh nghiệp A phải nộp cho sản phẩm E: NVL E được miễn thuế xuất nhập khẩu theo quy định của Nhà nước.

Như vậy, tổng số thuế xuất khẩu mà doanh nghiệp A phải nộp là: 12,100,000 VNĐ và tổng số thuế nhập khẩu mà doanh nghiệp A phải nộp là: 132,250,000.

4. Một số câu hỏi thường gặp về tỷ giá thuế xuất nhập khẩu

Hỏi: Tính thuế xuất nhập khẩu vào thời điểm nào?

Đáp: Thuế xuất nhập khẩu sẽ được tính vào ngày đăng ý tờ khai hải quan cho lô hàng xuất nhập khẩu.

Hỏi: Tỷ giá tính thuế xuất nhập khẩu trong trường hợp hội sở chính của ngân hàng thương mại cổ phần Ngoại thương Việt Nam công bố tỷ giá ngoại tệ là tỷ giá nào?

Đáp: Là tỷ giá tại thời điểm cuối ngày của ngày thứ năm tuần trước liền kề, được áp dụng cho tất cả các tờ khai hải quan đăng ký trong tuần hiện tại.

Riêng về tính năng thuế, phần mềm hiện đã tích hợp dịch vụ kê khai thuê mTax.vn cho phép kế toán nộp tờ khai trực tiếp cho cơ quan thuế từ phần mềm. Thêm vào đó, phần mềm cũng tự động lập tờ khai có mã vạch theo mẫu biểu mới nhất của cơ quan thuế hay tự động khấu từ thuế giá trị gia tăng…