Hàng hóa xuất – nhập khẩu (XNK) qua biên giới nước ta đều phải đóng thuế xuất nhập khẩu. Thuế xuất nhập khẩu đóng vai trò quan trọng trong chính sách ngoại thương của các quốc gia nói chung và của Việt Nam nói riêng. Hiện nay, có nhiều phương pháp tính thuế xuất nhập khẩu mà mỗi quốc gia đều có thể lựa chọn cho mình những phương pháp tính phù hợp.

1. Căn cứ tính thuế xuất nhập khẩu

Thuế xuất nhập khẩu là công cụ quan trọng trong việc kiểm soát hàng hóa nhập khẩu đồng thời tạo nguồn thu cho Ngân sách Nhà nước và đặc biệt là bảo hộ sản xuất trong nước. Ngoài ra, thuế xuất nhập khẩu còn giúp bảo vệ nguồn tài nguyên quý hiếm trong nước, góp phần mở rộng quan hệ kinh tế đối ngoại, hợp tác quốc tế và gián tiếp tăng cường/hạn chế hàng hóa ra/vào thị trường.

Hiểu được tầm quan trọng của thuế xuất nhập khẩu là một chuyện, anh/chị kế toán viên làm việc với loại thuế này còn phải nắm được nhiều thông tin khác như đối tượng chịu thuế xuất nhập khẩu, căn cứ tính thuế xuất nhập khẩu và đặc biệt là các phương pháp tính thuế xuất nhập khẩu tại Việt Nam.

Về căn cứ tính thuế xuất nhập khẩu tại Việt Nam, hiện nay thuế xuất nhập khẩu hàng hóa được tính dựa trên:

- Số lượng của từng mặt hàng (Phản ánh trong tờ khai hàng xuất nhập khẩu).

- Giá tính thuế của hàng hóa.

- Thuế suất của hàng hóa (Quy định trong biểu thuế).

1.1 Số lượng của từng mặt hàng

Số lượng từng mặt hàng là số lượng hàng hóa thực tế mà doanh nghiệp đã xuất/nhập khẩu. Thông tin này được ghi trên tờ khai mà doanh nghiệp nộp cho cơ quan hải quan.

1.2 Giá tính thuế xuất – nhập khẩu

Giá tính thuế xuất – nhập khẩu thường không phải là giá trị của lô hàng hóa. Từng trường hợp nhất định sẽ có quy định áp dụng giá tính thuế phù hợp, bao gồm:

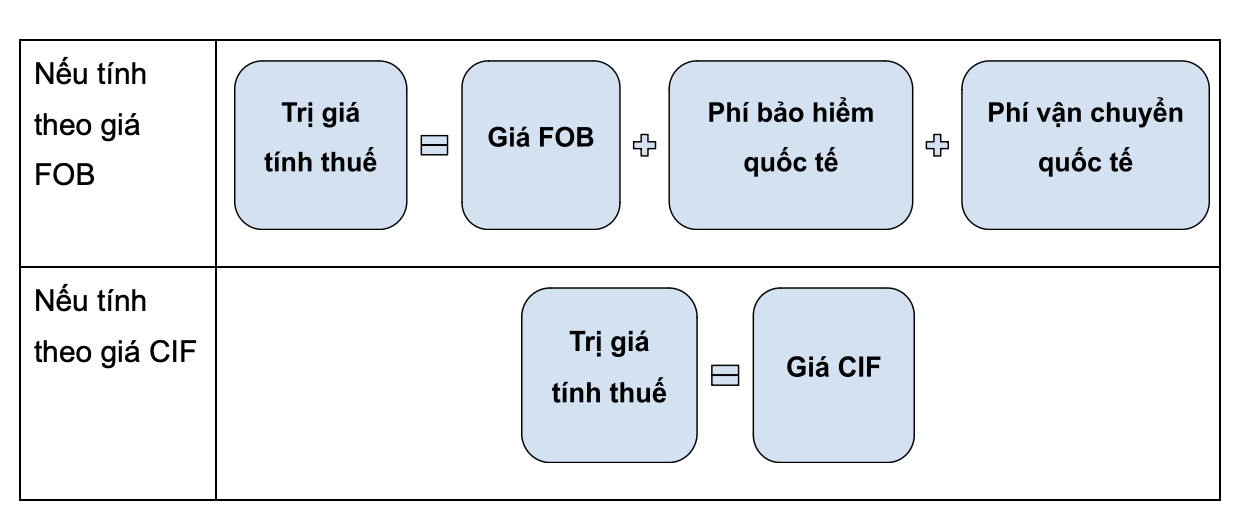

- Đối với hàng hóa xuất khẩu: giá tính thuế là giá bán hàng hóa cho khách tại cửa khẩu xuất (Giá FOB – Free on board)

Giá FOB là giá đã bao gồm chi phí vận chuyển ra cảng, chi phí làm thủ tục xuất – nhập khẩu (nếu có) và không bao gồm chi phí vận chuyển (F) hay phí bảo hiểm (I) theo hợp đồng bán hàng. Trong hợp đồng thương mại, cần chỉ rõ ràng và đầy đủ FOB + Tên cảng xếp hàng để đảm bảo tính nhận diện.

- Đối với hàng hóa nhập khẩu: Giá tính thuế là giá mua hàng hóa của khách tại cửa khẩu nhập (Giá CIF – Cost, Insurance, Freight).

Giá CIF là giá đã bao gồm chi phí vận chuyển (F) và phí bảo hiểm (I) theo hợp đồng mua hàng.

- Trường hợp hàng hóa xuất – nhập khẩu có đầy đủ các giấy tờ hợp pháp bao gồm: hợp đồng mua bán, chứng từ hợp pháp mà những giấy tờ này đủ điều kiện để có thể xác định giá tính thuế: giá tính thuế sẽ được xác định theo hợp đồng.

- Trường hợp hàng hóa xuất – nhập khẩu theo phương thức khác hoặc trường hợp giá ghi trên hợp đồng thấp hơn nhiều lần so với giá thực tế tại cửa khẩu: giá tính thuế áp dụng theo biểu giá do Chính phủ quy định, tính bằng đồng Việt Nam. Nếu đồng tiền được sử dụng là đồng tiền nước ngoài, cần thực hiện quy đổi sang đồng Việt Nam, tỷ giá áp dụng là tỷ giá mua vào của Ngân hàng nhà nước.

1.3 Thuế suất

Thuế xuất đối với hàng hóa xuất – nhập khẩu sẽ bao gồm các loại:

- Thuế suất thông thường: Áp dụng với hàng hóa có xuất xứ từ những quốc gia trong quan hệ thương mại với Việt Nam không có thỏa thuận đối xử tối huệ quốc.

- Thuế suất ưu đãi: Áp dụng thuế suất ưu đãi đối với các loại hàng hóa có xuất xứ từ những quốc gia trong quan hệ thương mại với Việt Nam có thỏa thuận đối xử tối huệ quốc.

- Thuế suất ưu đãi đặc biệt:Áp dụng thuế suất ưu đãi đặc biệt đối với các loại hàng xuất có xuất xứ từ những quốc gia mà Việt Nam và các nước đó đã có những thỏa thuận ưu đãi đặc biệt về thuế nhập khẩu.

Tùy từng trường hợp hàng hóa sẽ có mức thuế suất tương ứng phù hợp nên khi kế toán viên tính thuế xuất nhập khẩu cần xem xét kỹ lưỡng để chọn được mức thuế suất chính xác.

Trên thực tế, có một số trường hợp mà hàng hóa phải chịu thêm các loại thuế bổ sung bên cạnh thuế xuất nhập khẩu. Các trường hợp đặc biệt này bao gồm:

- Hàng hóa được các doanh nghiệp nhập khẩu vào Việt Nam có giá bán thực tế quá thấp so với giá thông thường (do bán phá giá): Hàng hóa loại này phải chịu thêm thuế bổ sung vì nếu không sẽ gây ra nhiều ảnh hưởng tiêu cực và đặc biệt là gây ra những khó khăn cho sự phát triển của ngành sản xuất hàng hóa đó tại Việt Nam.

- Hàng hóa được các doanh nghiệp nhập khẩu vào Việt Nam với giá bán thực tế quá thấp so với giá thông thường (do nhận được trợ cấp của nước xuất khẩu): Hàng hóa loại này phải chịu thêm thuế bổ sung vì nếu không sẽ gây ra nhiều ảnh hưởng tiêu cực và đặc biệt là gây ra những khó khăn cho sự phát triển của ngành sản xuất hàng hóa đó tại Việt Nam.

- Hàng hóa được các doanh nghiệp nhập khẩu vào Việt Nam có xuất xứ từ các quốc gia có sự phân biệt đối xử hoặc có các biện pháp phân biệt đối xử về thuế nhập khẩu và về các vấn đề khác đối với hàng hóa của Việt Nam.

2. Các phương pháp tính thuế Xuất nhập khẩu

Để xác định được số thuế xuất – nhập khẩu mà doanh nghiệp phải nộp vào Ngân sách Nhà Nước thì kế toán viên cần xác định được phương pháp tính thuế mà doanh nghiệp mình áp dụng. Thực tế có nhiều phương pháp tính thuế xuất – nhập khẩu và các doanh nghiệp có thể cân nhắc lựa chọn các phương pháp phù hợp với doanh nghiệp của mình.

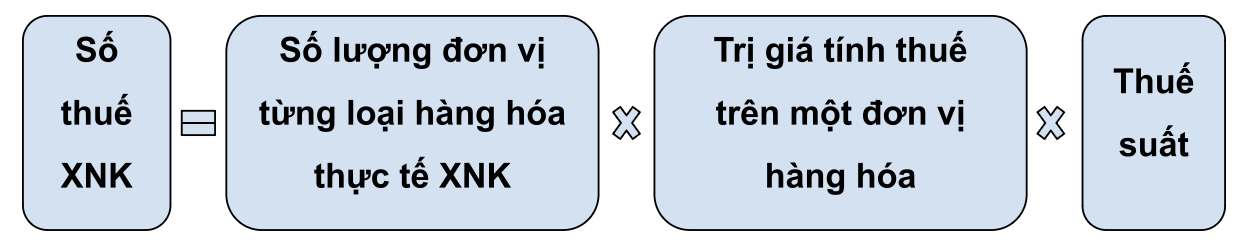

2.1 Tính thuế XNK theo tỷ lệ phần trăm

- Khái niệm: Phương pháp tính thuế XNK theo tỷ lệ % là xác định số thuế phải nộp theo % của trị giá tính thuế hàng hóa XNK.

- Công thức tính số thuế xuất – nhập khẩu:

Trong đó:

- Trị giá tính thuế:

Nếu là xuất khẩu hàng hóa, trị giá tính thuế là giá bán của hàng hóa tính đến cửa khẩu xuất, trị giá không bao gồm phí bảo hiểm quốc tế, phí vận tải quốc tế (Giá FOB)

Nếu là nhập khẩu hàng hóa, trị giá tính thuế là giá mà doanh nghiệp thực tế phải trả tính đến cửa khẩu nhập đầu tiên.

- Thuế suất: Từng loại hàng hóa nhất định sẽ có mức thuế suất được Nhà nước quy định.

>>> Xem thêm: Biểu thuế xuất khẩu mới nhất

2.2 Tính thuế XNK theo phương pháp tuyệt đối

- Khái niệm: Phương pháp tính thuế XNK tuyệt đối là ấn định số tiền thuế nhất định trên một đơn vị hàng hóa XNK.

- Nếu áp dụng phương pháp tính thuế xuất nhập khẩu này số thuế xuất nhập khẩu sẽ được xác định căn cứ vào lượng hàng hóa thực tế xuất – nhập khẩu và mức thuế tuyệt đối đã được quy định trên một đơn vị hàng hóa đó.

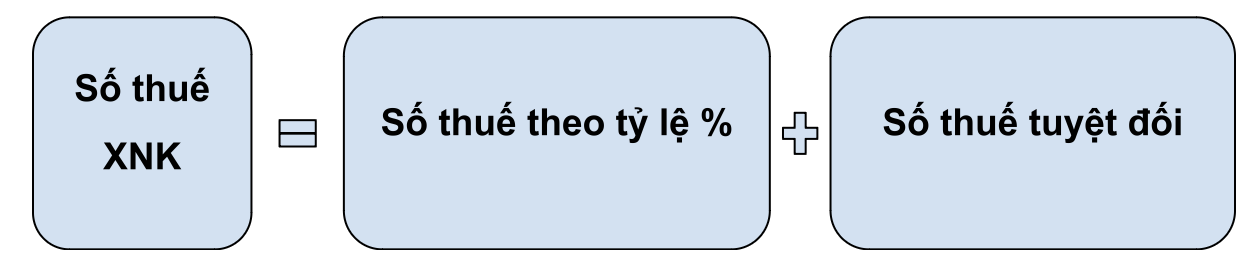

2.3 Tính thuế XNK theo phương pháp hỗn hợp

- Khái niệm: Phương pháp tính thuế XNK hỗn hợp là xác định số thuế bằng cách áp dụng đồng thời cả phương pháp tính theo tỷ lệ phần trăm và phương pháp tính thuế tuyệt đối.

- Nếu áp dụng phương pháp tính thuế xuất nhập khẩu này số thuế xuất nhập khẩu sẽ được xác định theo công thức

Trong đó, kế toán viên xác định số thuế theo tỷ lệ % và số thuế tuyệt đối như hướng dẫn trong mục 2.1 và 2.2.

Nắm chắc được phương pháp tính thuế xuất nhập khẩu và thực hiện đúng quy trình tính thuế xuất nhập khẩu sẽ giúp kế toán viên xác định chính xác số thuế mà doanh nghiệp phải nộp vào ngân sách nhà nước.