Kế toán công nợ phải trả là một vị trí kế toán quan trọng và thường có trong tổ chức bộ máy kế toán của các doanh nghiệp. Để làm tốt vị trí này thì quy trình luân chuyển chứng từ kế toán công nợ phải trả là nghiệp vụ kế toán cần nắm vững.

Công nợ phải trả là gì?

Khi doanh nghiệp tiến hành mua sản phẩm, hàng hoá, một dịch vụ nào đó, hoặc phát sinh thanh toán tiền trong kỳ với một cá nhân, tổ chức khác nhưng chưa thể trả tiền ngay lập tức, số tiền này vẫn còn nợ đến kỳ kinh doanh sau thì được gọi là công nợ. Người đảm nhận việc theo dõi công nợ này với khách hàng được gọi là kế toán công nợ.

Công nợ được chia thành 2 loại là công nợ phải thu và công nợ phải trả. Trong đó, công nợ phải trả bao gồm những khoản phải trả cho nhà cung cấp các công cụ, dụng cụ, vật tư, thiết bị, nguyên vật liệu, dịch vụ, hàng hóa… mà doanh nghiệp chưa thanh toán.

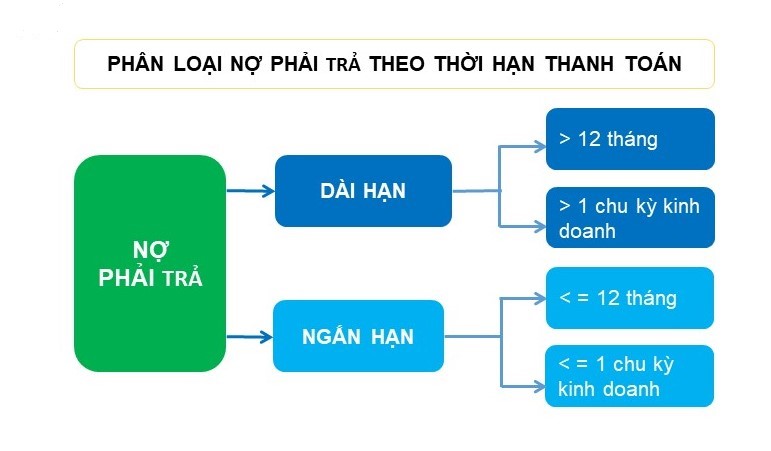

Nợ phải trả bao gồm nợ dài hạn và ngắn hạn

Xem thêm: Nợ phải trả là gì? Bao gồm những khoản chi tiết nào

Nợ phải trả là gì? Bao gồm những khoản chi tiết nào

Chứng từ kế toán công nợ phải trả

Chứng từ kế toán phải trả người bán bao gồm:

- Hợp đồng kinh tế

- Đơn đặt hàng

- Chứng từ mua hàng

- Hóa đơn giá trị gia tăng, các hóa đơn bán hàng

- Phiếu chi

- Giấy báo nợ

- Phiếu nhập kho, các hóa đơn bán hàng

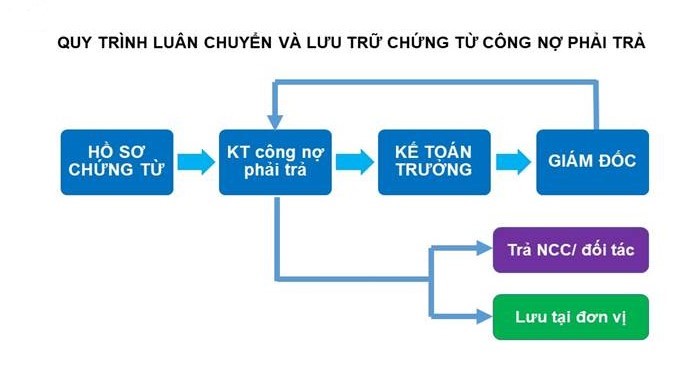

Quy trình luân chuyển chứng từ kế toán công nợ phải trả

Chứng từ công nợ được quy trình hoá như sau:

Quy trình luân chuyển chứng từ kế toán công nợ phải trả

Bước 1: Kế toán công nợ tiếp nhận hồ sơ công nợ

- Khi phát sinh Hợp đồng mua hàng của các bộ phận gửi về, kế toán công nợ thực hiện tiếp nhận, kiểm tra nội dung hợp đồng: thông tin nhà cung cấp, điều khoản thanh toán, thời hạn thanh toán, hình thức thanh toán chính sách ưu đãi (nếu có),…

- Dựa trên chứng từ làm căn cứ, kế toán công nợ sẽ lập các phiếu thu/phiếu chi phù hợp

Bước 2: Chuyển hồ sơ cho kế toán trưởng và giám đốc ký duyệt

Sau khi kiểm chứng và hoàn thiện hồ sơ công nợ, kế toán công nợ chuyển cho kế toán trưởng ký duyệt. Tiếp theo kế toán trưởng sẽ chuyển cho giám đốc để xin ý kiến. Khi đã có đủ sự phê duyệt thì bộ chứng từ sẽ đưa về cho kế toán công nợ.

Bước 3: Kế toán công nợ tách chứng từ làm nhiều liên để hạch toán, lưu trữ và đưa cho nhà cung cấp

Kế toán công nợ sẽ làm việc với thủ quỹ để thanh toán công nợ phải trả cho nhà cung cấp. Đồng thời, kế toán sẽ hạch toán ghi sổ nghiệp vụ liên quan. Chứng từ được tách làm 3 liên bao gồm:

- Liên 1 lưu ở nơi lập phiếu.

- Liên 2 thủ quỹ dùng để ghi sổ quỹ và chuyển cho kế toán cùng với chứng từ góc để vào sổ kế toán.

- Liên 3 giao cho nhà cung cấp đã được thanh toán công nợ

Kế toán công nợ cần quản lý công nợ một cách khoa học

Xem thêm: Mẫu giấy đề nghị thanh toán công nợ theo quy định mới nhất

Lưu ý khi quản lý chứng từ công nợ

- Để quản lý và lưu trữ hồ sơ tránh thất lạc, kế toán công nợ phải trả cần có file excel quản lý, theo dõi thời gian nhận, trả hồ sơ và tiến trình xử lý từng bộ hồ sơ.

- Các hồ sơ được hoàn thiện theo cách cuốn chiếu, xong đến đâu tập hợp trả nhà cung cấp, đối tác và lưu trữ đến đó hoặc theo tuần, tránh để hồ sơ phát sinh nhiều mới tách trả sẽ dễ rối và mất kiểm soát.

Công việc kế toán đòi hỏi sự cẩn thận, tỉ mỉ và chi tiết. Với người làm kế toán công nợ phải trả, sự khoa học trong tổ chức và sắp xếp cũng là một trong những yếu tố cần thiết tạo nên sự khác biệt và chuyên nghiệp.

Giải pháp UBot đã cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là giải pháp UBot Invoice và UBot Meeting. Trong thời gian tới, UBot sẽ sớm cho ra mắt bộ giải pháp tự động hóa, tối ưu hóa hiệu suất doanh nghiệp như UBot ePayment, UBot Matching, UBot Statement Checking.

Tham khảo ngay tại: https://ubot.vn/ubot-epayment/