Hóa đơn bán hàng và hóa đơn giá trị gia tăng là hai loại hóa đơn hoàn toàn khác nhau được quy định tại Nghị định 123/2020/NĐ-CP. Tuy nhiên, trên thực tế, rất nhiều người vẫn nhầm lẫn về hai khái niệm này, hoặc cho rằng chỉ có hóa đơn GTGT là được pháp luật công nhận, hóa đơn bán hàng không có giá trị kê khai.

Hãy cùng tháo gỡ những hiểu lầm và phân biệt hai loại hóa đơn này một cách rõ ràng qua bài viết này!

4 điểm khác biệt giữa hóa đơn bán hàng và hóa đơn giá trị gia tăng

Hóa đơn bán hàng và hóa đơn giá trị gia tăng được phân biệt với nhau qua các điểm sau:

Khác biệt về nội dung hóa đơn

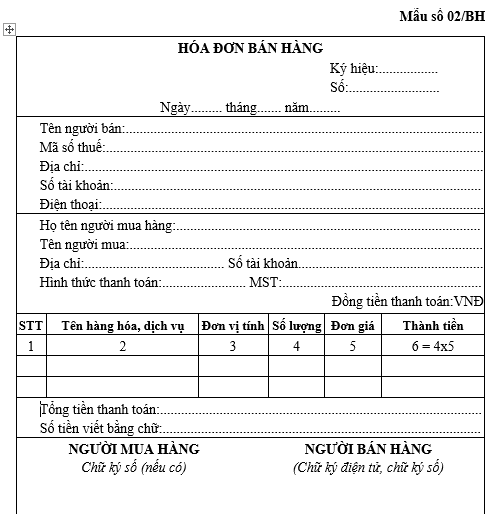

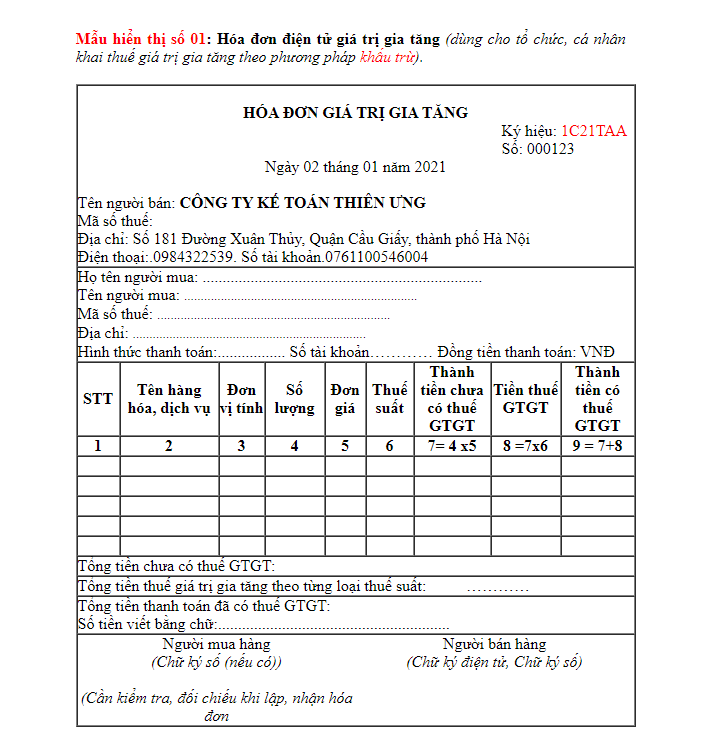

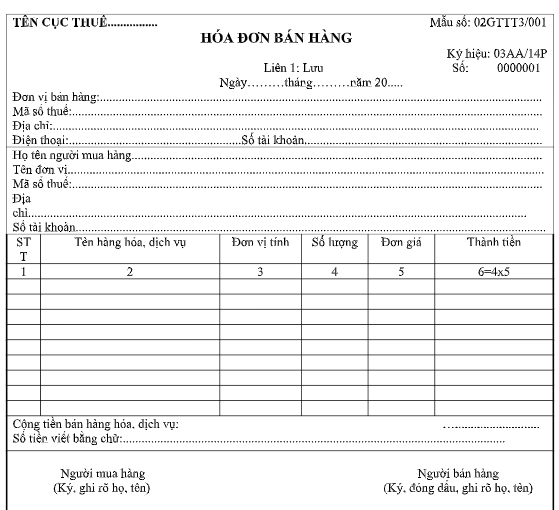

Điểm rất dễ thấy để phân biệt hóa đơn bán hàng và hóa đơn GTGT về mặt nội dung đó là: Hóa đơn GTGT có thêm cột thuế suất GTGT và tiền thuế; còn hóa đơn bán hàng thì không có hai nội dung này. Tổng tiền thanh toán trên hóa đơn GTGT cũng là đã bao gồm phần tiền thuế GTGT được cộng vào giá trị gốc ban đầu.

Hóa đơn GTGT có thêm cột thuế suất GTGT và tiền thuế

Hóa đơn bán hàng KHÔNG có dòng thuế suất

Sự khác biệt này là do mỗi loại hóa đơn có một đối tượng phát hành khác nhau. Điều này sẽ được làm rõ ở phần 2.

Khác biệt về đối tượng lập hóa đơn

Theo khoản 2 điều 8 nghị định 123/2020/NĐ-CP, đối tượng sử dụng Hóa đơn bán hàng và hóa đơn GTGT khác nhau như sau:

| Hóa đơn bán hàng | Dành cho:

– Các tổ chức, cá nhân tính thuế GTGT theo phương pháp trực tiếp trong các hoạt động bán hàng trong nước, xuất khẩu và xuất vào khu phi thuế quan, vận tải quốc tế – Các tổ chức, cá nhân trong khu phi thuế quan. |

| Hóa đơn GTGT | Dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ |

Khác biệt về kê khai hóa đơn

Hóa đơn GTGT và hóa đơn bán hàng đều có giá trị trong kê khai, đều được pháp luật công nhận. Tuy nhiên điểm khác biệt đó là:

| Hóa đơn bán hàng | – Chỉ cần kê khai hóa đơn đầu ra, không cần kê khai hóa đơn đầu vào

– Hóa đơn đầu ra được kê khai trên Chỉ tiêu 23 Tờ khai 01/GTGT |

| Hóa đơn GTGT | – Phải kê khai đầy đủ cả hóa đơn đầu ra và hóa đơn đầu vào

– Phải điền đầy đủ các chỉ tiêu trên tờ khai 01/GTGT |

Với hóa đơn GTGT, doanh nghiệp phải kê khai cả hóa đơn đầu vào và hóa đơn đầu ra, còn với hóa đơn bán hàng, chỉ cần kê khai hóa đơn đầu ra.

Khác biệt khi hạch toán

| Hóa đơn bán hàng | Với các đơn vị thuộc đối tượng phát hành hóa đơn bán hàng, phần thuế trên hóa đơn đầu vào sẽ được cộng trực tiếp vào nguyên giá tài sản.

Ví dụ: Doanh nghiệp kê khai theo PP trực tiếp, nhập mua 1 lô hàng có giá trị 10 triệu, thuế GTGT 1 triệu. Kế toán hạch toán: Nợ TK 155: 11tr Có TK 331: 11tr |

| Hóa đơn GTGT | Với các đơn vị thuộc đối tượng phát hành hóa đơn GTGT, luôn phải hạch toán tách biệt thuế GTGT đầu vào, đầu ra và nguyên giá tài sản để tính khấu trừ.

Ở ví dụ trên, DN sẽ hạch toán: Nợ TK 155: 10tr; Nợ TK 133: 1tr Có TK 331:11tr |

Tổng kết

Hóa đơn bán hàng & hóa đơn GTGT đều rất thường gặp trong mua bán, giao thương. Chúng đều có giá trị pháp lý và có giá trị trong kê khai, tính thuế. Tuy nhiên, kế toán cũng cần ghi nhớ hóa đơn bán hàng và hóa đơn giá trị gia tăng có những khác biệt cơ bản về nội dung hóa đơn, đối tượng phát hành hóa đơn. Đồng thời cách kê khai hóa đơn và cách hạch toán với mỗi loại hóa đơn này cũng khác nhau.

Để quản lý hóa đơn hiệu quả, bao gồm cả hóa đơn bán hàng và hóa đơn GTGT, UBot giới thiệu phần mềm xử lý hóa đơn tự động UBot Invoice – có khả năng tự động trích xuất dữ liệu 1000 hoá đơn đầu vào trong 15 phút, lưu trữ bảo mật và tra cứu rất dễ dàng.

UBot Invoice có khả năng xử lý các loại mẫu hóa đơn khác nhau, giúp nhiều doanh nghiệp tiết kiệm đến 80% chi phí vận hành, loại trừ 100% sai sót thủ công và tăng đến 60% năng suất làm việc.

>> Tham khảo ngay tại: ubot.vn/ubot-invoice