Phương pháp nhập trước xuất trước (FIFO) là phương pháp tính giá xuất kho và quản lý kho đơn giản được nhiều doanh nghiệp áp dụng, này giúp giảm thiểu chi phí lưu kho, giảm nguy cơ hỏng hóc hoặc lỗi hết hạn cho hàng tồn kho.

1. Phương pháp nhập trước xuất trước (FIFO) là gì ?

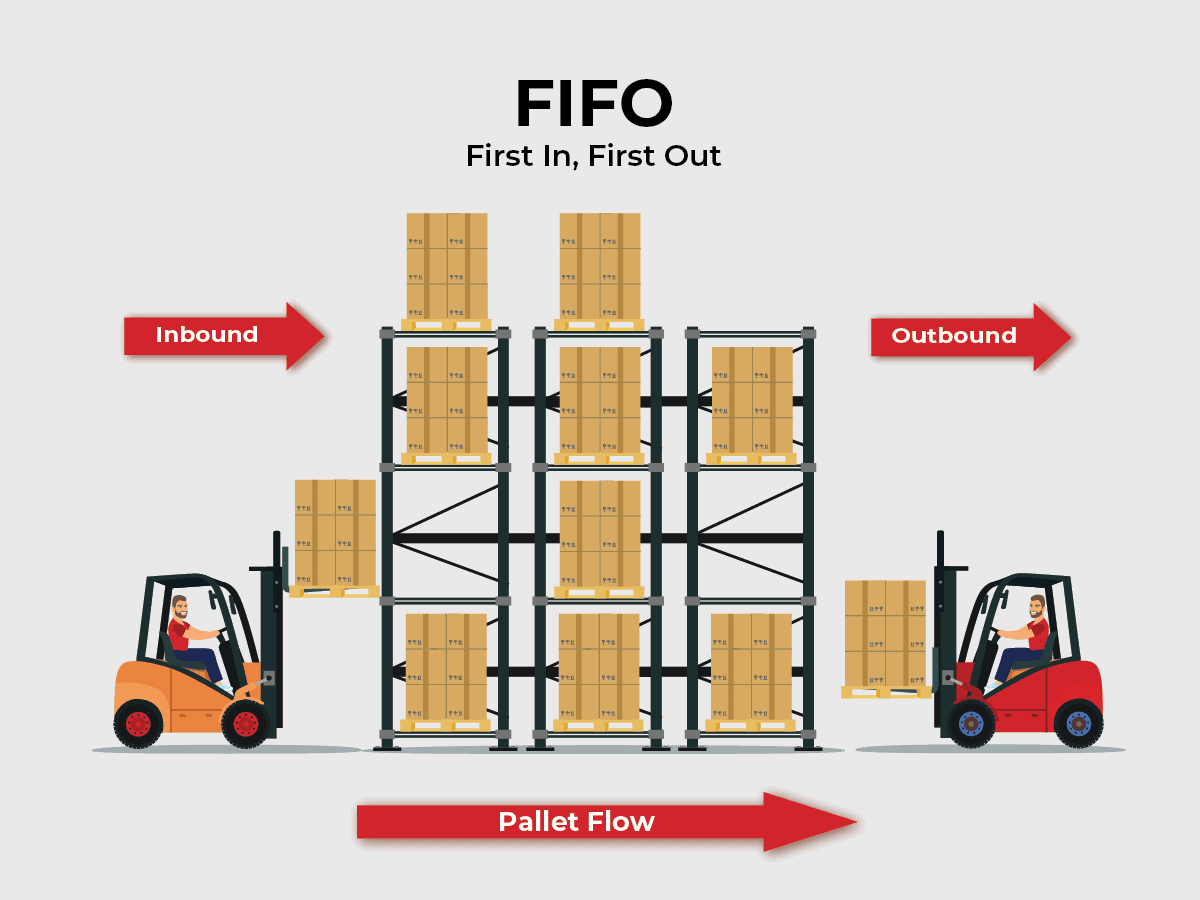

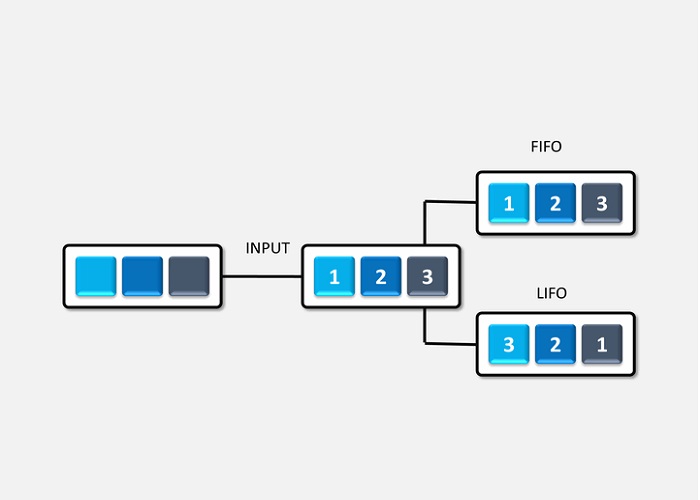

Phương pháp FIFO (first-in, first-out) là một phương pháp quản lý hàng tồn kho và tính giá xuất kho mà trong đó hàng hóa được xuất ra theo thứ tự của việc nhập vào.

Điều này có nghĩa là hàng hóa nhập vào trước sẽ được xuất ra trước để phục vụ sản xuất hoặc buôn bán. FIFO giữ cho chuỗi cung ứng được duy trì theo thứ tự và giúp đảm bảo rằng hàng tồn kho không bị lỗi hết hạn hoặc hỏng hóc do việc giữ hàng trong kho quá lâu.

Phương pháp này thường được áp dụng cho các mặt hàng có hạn sử dụng chặt chẽ hoặc dễ hư hỏng như thuốc, mỹ phẩm, đồ ăn, đồ uống…

2. Đặc điểm chính của phương pháp FIFO

- Xuất ra theo thứ tự nhập vào: FIFO đảm bảo rằng hàng hóa được xuất ra theo thứ tự của việc nhập vào. Cụ thể là hàng nhập vào trước sẽ được xuất ra trước.

- Dùng cho hàng hóa dễ hỏng: Phương pháp này phù hợp cho các sản phẩm có thời hạn sử dụng hoặc dễ hỏng hóc, vì nó đảm bảo rằng hàng tồn kho được duy trì theo thứ tự và giảm thiểu nguy cơ hàng tồn kho hỏng hóc hoặc lỗi hết hạn.

- Dễ triển khai: FIFO là một trong những phương pháp quản lý hàng tồn kho đơn giản và dễ triển khai nhất, không đòi hỏi nhiều phức tạp trong quản lý.

- Tối ưu hóa chi phí vận chuyển: Bằng cách sử dụng hàng tồn kho mới nhất trước, FIFO có thể giúp tối ưu hóa chi phí vận chuyển bằng cách giảm thiểu thời gian lưu kho và tối ưu hóa các đơn hàng xuất ra.

- Phù hợp với nhu cầu thị trường biến đổi: Vì FIFO duy trì sự linh hoạt trong việc quản lý hàng tồn kho theo thứ tự nhập vào, nó phù hợp với các môi trường thị trường biến đổi nhanh chóng.

3. Ví dụ phương pháp nhập trước xuất trước (FIFO)

Tại Doanh nghiệp A có tình hình nhập xuất trong tháng 04/2023 như sau:

Tại đầu kỳ ngày 01/04 tồn kho: 5 thùng sữa, đơn giá 200.000đ

Ngày 10/04/2023 nhập mua: 20 thùng sữa, đơn giá 210.000đ/hộp

Ngày 21/04/2023:

+ Nhập mua vào : 10 hộp bánh, đơn giá 220.000đ/hộp

+ Xuất bán ra: 25 hộp bánh

Ngày 25/04/2023 xuất bán ra: 10 hộp bánh.

Tính giá xuất kho của các hộp bánh xuất ra

Đáp án:

Các bạn căn cứ số lượng xuất kho để tính giá thực tế hàng xuất kho theo nguyên tắc lấy hết số lượng và đơn giá nhập kho lần trước, xong mới lấy đến số lượng và đơn giá nhập lần sau, làm giá thực tế của từng lần xuất:

Giá trị vật tư xuất trong kỳ được tính như sau:

Ngày 21/04/2023 xuất kho: 05 x 200.000 + 20 x 210.000 = 5.200.000đ.

Ngày 25/04/2023 xuất kho: 10 x 220.000 = 2.200.000đ.

4. Ưu, nhược điểm của phương pháp FIFO

4.1. Ưu điểm

- Dễ triển khai: FIFO là một phương pháp đơn giản và dễ triển khai trong quản lý hàng tồn kho, không đòi hỏi nhiều tài nguyên hoặc công nghệ phức tạp.

- Minh bạch: vì các lô hàng nhập vào và xuất ra được ghi nhận theo thứ tự tương ứng nên cách tính của FIFO rất rõ ràng, khó gian lận và có thể ước tính được ngay giá vốn

- Tối ưu hóa chi phí vận chuyển: Bằng cách sử dụng hàng tồn kho mới nhất trước, FIFO có thể giúp tối ưu hóa chi phí vận chuyển bằng cách giảm thiểu thời gian lưu kho và tối ưu hóa các đơn hàng xuất ra.

4.2. Nhược điểm

- Không phản ánh giá thành thực tế: Trong một số trường hợp, FIFO không phản ánh được giá thành thực tế của hàng tồn kho, đặc biệt là trong các mô hình kinh doanh có biến động giá cả.

- Không phù hợp với mô hình kinh doanh đặc biệt: FIFO có thể không phù hợp với một số mô hình kinh doanh hoặc sản phẩm phức tạp, như các doanh nghiệp phụ thuộc vào việc bán các mặt hàng độc quyền hoặc giảm giá mạnh cho hàng tồn kho cũ.

- Đòi hỏi quản lý cẩn thận: FIFO yêu cầu sự quản lý cẩn thận để đảm bảo rằng hàng hóa nhập vào và xuất ra được ghi nhận chính xác theo thứ tự. Sự thiếu sót trong quản lý có thể dẫn đến sai sót và mất mát.

5. So sánh phương pháp FIFO và bình quân gia quyền

- FIFO: Trong FIFO, giá trị hàng tồn kho được xác định bằng giá cả của hàng hóa mua hoặc sản xuất trước nhất.

- Bình quân gia quyền: giá trị hàng tồn kho được tính bằng giá trị trung bình của tất cả các đơn vị hàng tồn kho, bằng cách chia tổng giá trị hàng tồn kho cho tổng số lượng hàng tồn kho đang có tại thời điểm xuất kho.

> Xem thêm: Phương pháp bình quân gia quyền là gì? Bài tập vận dụng chi tiết

——

UBot – Hệ sinh thái tự động hoá toàn diện cho doanh nghiệp – cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là các giải pháp:

- UBot Invoice – Xử lý hoá đơn tự động hoá

- UBot ePayment – Hỗ trợ tự động tạo và duyệt đề nghị thanh toán theo từng cấp và từng bộ phận.

- UBot Matching – Giải pháp tự động đối chiếu chứng từ mua hàng

- UBot Statement – Giải pháp đối chiếu sao kê ngân hàng và hạch toán công nợ

Quý doanh nghiệp quan tâm xin mời tham khảo và nhận tư vấn bộ giải pháp tự động hóa cho doanh nghiệp tại đây: https://ubot.vn