Hiện nay, xuất hóa đơn chiết khấu thương mại vẫn gây khó khăn cho nhiều kế toán, doanh nghiệp vì mức độ phức tạp của nó. Tuy nhiên, nếu bạn phân biệt được rõ ba trường hợp chiết khấu dưới đây, UBot tin rằng việc xuất hóa đơn này chỉ là “chuyện nhỏ”!

1. Định nghĩa chiết khấu thương mại

1.1 Định nghĩa

Chiết khấu thương mại là khoản tiền mà doanh nghiệp bán giảm giá niêm yết cho khách hàng khi vị khách đó mua hàng hóa với số lượng lớn. Đây có thể coi là một trong những cách hiệu quả để thúc đẩy doanh số bán hàng hóa, dịch vụ hoặc khuyến khích khách quay lại mua hàng trong những lần tới (Để đủ điều kiện hưởng chiết khấu thương mại).

>> Vietpetrol: Cải thiện 90% tốc độ xử lý hóa đơn nhờ UBot Invoice

1.2 Hình thức thực hiện

Có ba hình thức thực hiện chiết khấu thương mại là:

+ Chiết khấu thương mại theo từng lần mua hàng: Trong trường hợp này, khách hàng sẽ được chiết khấu trong lần mua hàng đầu tiên.

+ Chiết khấu thương mại sau nhiều lần mua hàng: Trong trường hợp này, doanh nghiệp chú ý xuất hóa đơn ghi rõ giá bán đã được chiết khấu thương mại dành cho khách, thuế giá trị gia tăng và tổng giá thanh toán đã bao gồm thuế giá trị gia tăng.

+ Chiết khấu thương mại sau chương trình/kỳ chiết khấu: Về cơ bản, trường hợp này giống với trường hợp 2, tuy nhiên sau khi chương trình/kỳ chiết khấu hàng bán kết thúc, đơn vị mới xuất hóa đơn chiết khấu được hưởng trong kỳ/chương trình.

Với mỗi hình thức, doanh nghiệp cần nắm rõ quy định xuất hóa đơn và kê khai thuế riêng.

2. Hướng dẫn chi tiết xuất hóa đơn chiết khấu thương mại

Mỗi hình thức thực hiện chiết khấu thương mại sẽ có cách xuất hóa đơn riêng, cụ thể như sau:

2.1 Chiết khấu theo từng lần mua (Giảm giá ngay khi mua hàng)

Trong trường hợp này, doanh nghiệp chú ý xuất hóa đơn ghi rõ giá bán đã được chiết khấu dành cho khách, thuế giá trị gia tăng và tổng giá thanh toán đã bao gồm thuế giá trị gia tăng.

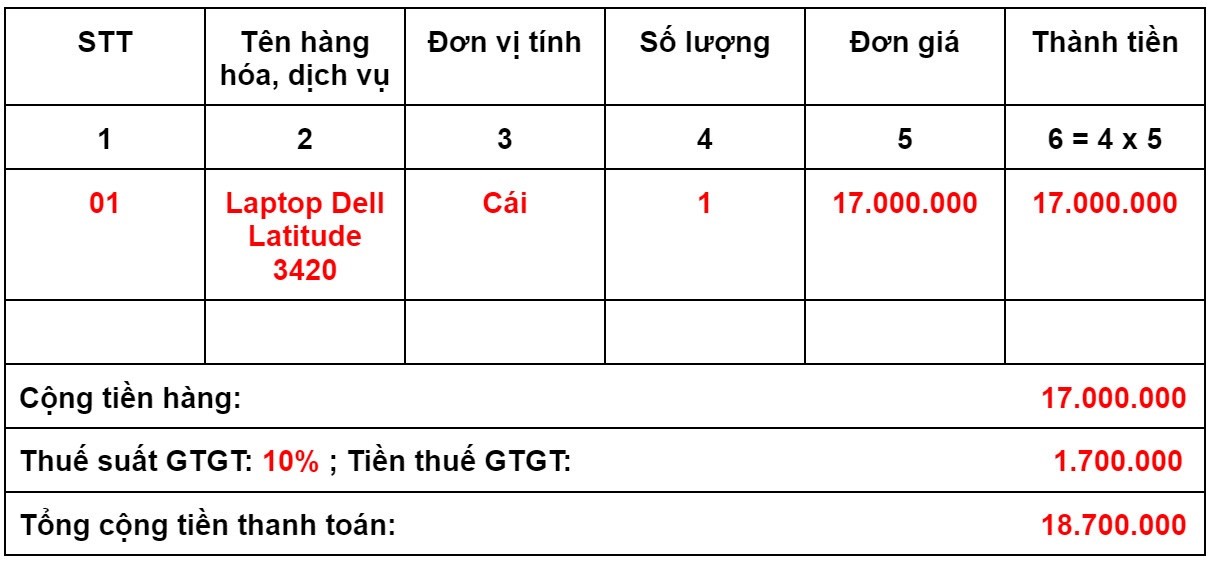

Ví dụ: Cửa hàng X có chương trình như sau: Mua 1 laptop Dell có giá 20.000.000 sẽ được chiết khấu thương mại 15% (3.000.000).

-> Giá bán chưa áp dụng thuế GTGT: 20.000.000 – 3.000.000 = 17.000.000

Cửa hàng X sẽ ghi hóa đơn chiết khấu thương mại như sau:

* Chú ý: Doanh nghiệp không được phép ghi âm (-) trên hóa đơn.

2.2 Chiết khấu thương mại theo số lượng, doanh số

Chiết khấu thương mại theo doanh số hoặc số lượng được hiểu là khi khách hàng mua hàng hóa đạt tới mức quy định thì sẽ được hưởng chiết khấu. Số tiền chiết khấu được điều chỉnh trên hóa đơn bán hàng của lần mua cuối cùng hoặc lần mua của kỳ tới.

Tuy nhiên, tùy vào số tiền chiết khấu mà chia thành hai trường hợp như sau:

> Nếu số tiền chiết khấu NHỎ HƠN số tiền trên hoá đơn của lần cuối thì doanh nghiệp có thể trừ trực tiếp tiền chiết khấu trong lần mua cuối đó.

> Nếu số tiền chiết khấu LỚN HƠN số tiền trên hoá đơn của lần cuối thì doanh nghiệp phải lập hoá đơn điều chỉnh giảm kèm bảng kê các hóa đơn trước đó (hoặc điều chỉnh trên hóa đơn kỳ sau).

=> Với những hóa đơn GTGT của các lần mua trước (chưa đạt mức quy định để hưởng chiết khấu) vẫn ghi giá bán như bình thường. Hóa đơn cuối cùng hoặc hóa đơn của kỳ sau sẽ trừ số tiền chiết khấu.

Ví dụ 1:

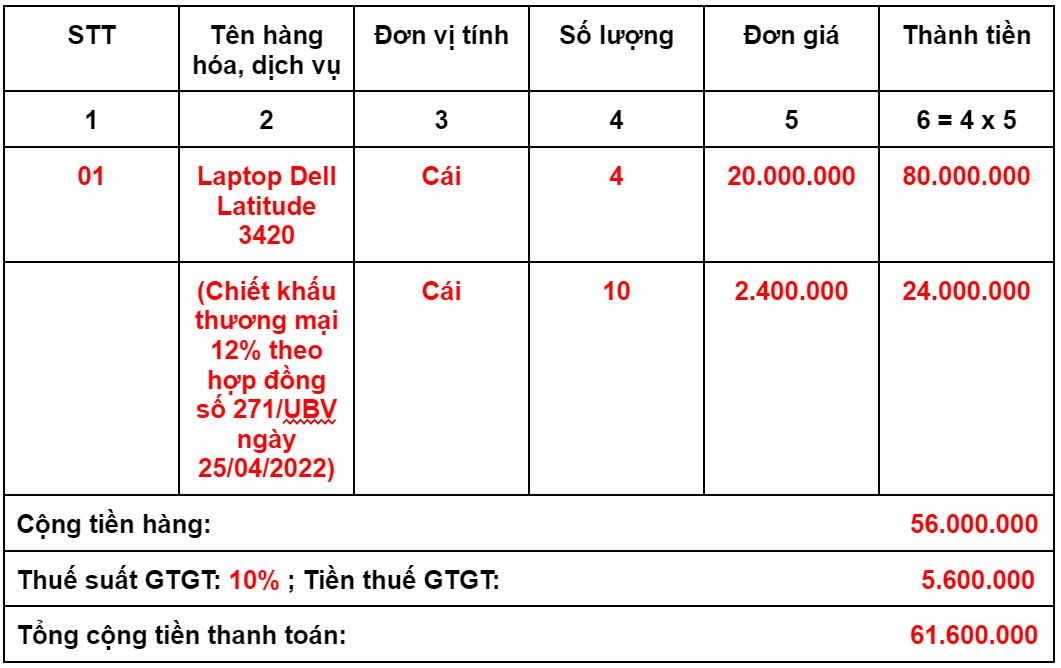

Công ty X ký hợp đồng số 271/UBV với công ty Y: Nếu mua 10 laptop Dell Dell Latitude 3420 trị giá 20.000.000 sẽ được hưởng chiết khấu 12% (2.400.000/cái). Công ty Y đã mua hàng nhiều lần:

Lần 1: Công ty Y mua 3 cái laptop => Do chưa đủ số lượng quy định để hưởng chiết khấu nên giá ghi trên hóa đơn vẫn là 20.000.000/cái.

Lần 2: Công ty Y mua tiếp 3 cái laptop => Công ty X tiếp tục xuất hóa đơn ghi giá bán là 20.000.000/cái vì khách vẫn chưa mua đủ 10 cái.

Lần 3: Công ty Y mua 4 cái laptop -> Công ty Y đã mua đủ 10 cái laptop để được hưởng chiết khấu 12% => Công ty X phải xuất hóa đơn có chiết khấu thương mại cho lần mua này.

Khoản tiền chiết khấu sẽ là 2.400.000 x 10 = 24.000.000, NHỎ HƠN hóa đơn cuối cùng (20.000.000 x 4 = 80.000.000) nên có thể trừ vào hóa đơn số tiền chiết khấu này.

Công ty X sẽ ghi hóa đơn chiết khấu thương mại như sau:

Ví dụ 2:

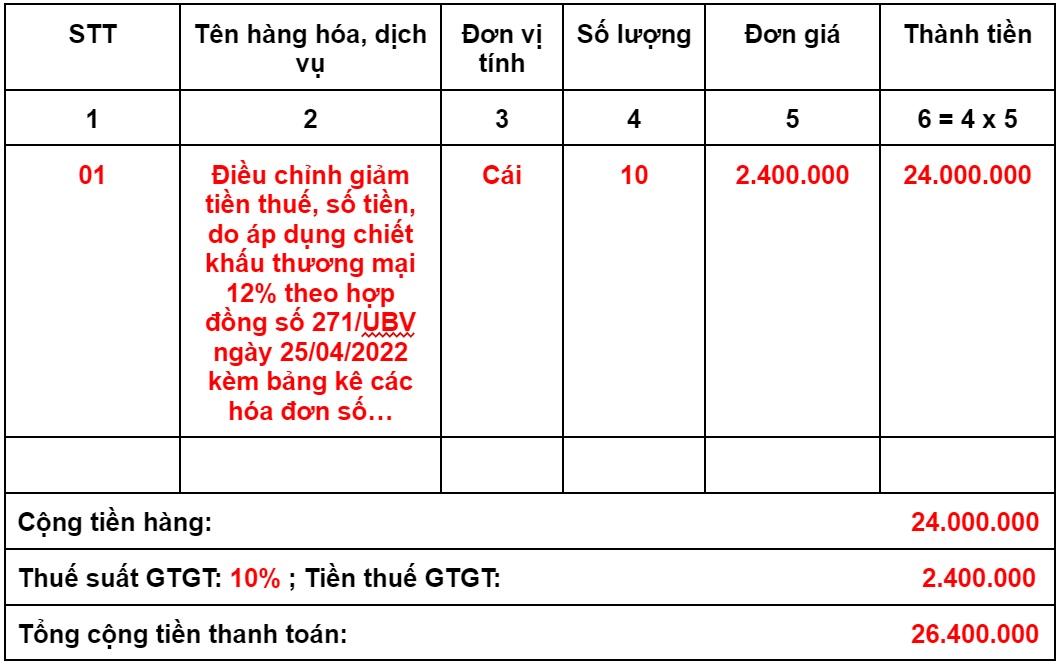

Công ty X ký hợp đồng số 271/UBV với công ty Y: Nếu mua 10 laptop Dell Dell Latitude 3420 trị giá 20.000.000 sẽ được hưởng chiết khấu 12% (2.400.000/cái). Công ty Y đã mua hàng nhiều lần:

Lần 1: Công ty Y mua 4 cái laptop => Do chưa đủ số lượng quy định để hưởng chiết khấu nên giá ghi trên hóa đơn vẫn là 20.000.000/cái.

Lần 2: Công ty Y mua tiếp 5 cái laptop => Công ty X tiếp tục xuất hóa đơn ghi giá bán là 20.000.000/cái vì khách vẫn chưa mua đủ 10 cái.

Lần 3: Công ty Y mua 1 cái laptop -> Công ty Y đã mua đủ 10 cái laptop để được hưởng chiết khấu 12% => Công ty X phải xuất hóa đơn có chiết khấu thương mại cho lần mua này.

Khoản tiền chiết khấu sẽ là 2.400.000 x 10 = 24.000.000, LỚN HƠN hóa đơn cuối cùng (20.000.000 x 1 = 20.000.000) nên công ty X không thể trừ khoản tiền chiết khấu vào hóa đơn lần này, thay vào đó công ty X phải lập một hóa đơn điều chỉnh giảm kèm bảng các hóa đơn lần 1, 2, 3.

Công ty X sẽ ghi hóa đơn chiết khấu thương mại như sau:

2.3 Chiết khấu thương mại dựa theo số lượng, doanh số nhưng số tiền chiết khấu được sẽ được lập khi kết thúc chương trình/ kỳ chiết khấu hàng bán

Về cơ bản, trường hợp này giống với trường hợp 2, tuy nhiên sau khi chương trình/kỳ chiết khấu hàng bán kết thúc, đơn vị mới lập hoá đơn điều chỉnh có bảng kê các số hoá đơn cần điều chỉnh số tiền, tiền thuế điều chỉnh trước đó.

Tương tự ví dụ 2 của trường hợp 2, hóa đơn chiết khấu thương mại trong trường hợp 3 được viết như sau:

Nếu bạn vẫn còn gặp khó khăn trong việc xuất hóa đơn chiết khấu thương mại, hãy liên hệ với chúng tôi qua địa chỉ email: [email protected] hoặc Hotline: 0823 687 889 nhé!