Mỗi doanh nghiệp trước khi đi vào hoạt động chính thức đều phải thực hiện một công việc là đăng ký và được cấp mã số thuế bởi cơ quan thuế. Đối với trường hợp doanh nghiệp là nhà thầu nước ngoài, doanh nghiệp thực hiện đăng ký mã số thuế nhà thầu nước ngoài tại cơ quan thuế quản lý trực tiếp. Liệu thủ tục đăng ký mã số thuế nhà thầu nước ngoài có phức tạp hay không?

1. Các trường hợp đăng ký mã số thuế nhà thầu

Quy định của pháp luật thuế hiện hành chỉ rõ các trường hợp đăng ký xin cấp mã số thuế nhà thầu nên nhà thầu nước ngoài trước khi đăng ký mã số thuế cần tìm hiểu để xác định trường hợp phù hợp với doanh nghiệp của mình.

Trường hợp 1: Nhà thầu nước ngoài tham gia hợp đồng, hiệp định dầu khí: nhà thầu nước ngoài tham gia vào hợp đồng, hiệp định liên quan đến lĩnh vực dầu khí sẽ được cơ quan thuế cấp mã số thuế loại 13 số theo mã số thuế 10 số của Người Điều hành hoặc Công ty Điều hành chung hoặc Doanh nghiệp liên doanh (Điểm a Khoản 3 Điều 5 Thông tư 95/2016/TT-BTC).

Trường hợp 2: Nhà thầu nước ngoài đăng ký nộp thuế trực tiếp với cơ quan thuế: Nhà thầu nước ngoài đăng ký nộp thuế vào ngân sách nhà nước trực tiếp với cơ quan thuế được cấp mã số thuế dạng 10 số theo từng hợp đồng nhà thầu đã ký (Điểm b Khoản 3 Điều 5 Thông tư 95/2016/TT-BTC).

Trường hợp 3: Cá nhân, tổ chức Việt Nam thực hiện khấu trừ, nộp thuế thay cho nhà thầu nước ngoài: Trường hợp cá nhân, tổ chức là Phía Việt Nam trong hợp đồng ký kết với Nhà thầu nước ngoài hoặc cá nhân, tổ chức là Phía Việt Nam thực hiện thanh toán trực tiếp cho Nhà thầu nước ngoài (không đăng ký nộp thuế trực tiếp với cơ quan thuế) Phía Việt Nam phải đăng ký xin cấp mã số thuế, thực hiện khấu trừ và nộp thay thuế nhà thầu và được cơ quan thuế cấp mã số thuế nộp thay loại 10 số áp dụng cho việc kê khai, nộp thuế thay cho nhà thầu (Điểm c Khoản 3 Điều 5 Thông tư 95/2016/TT-BTC).

2. Cách đăng ký mã số thuế nhà thầu nước ngoài

Để đăng ký mã số thuế nhà thầu, cá nhân, tổ chức nước ngoài hoặc doanh nghiệp Việt Nam nộp thay cần chuẩn bị hồ sơ đăng ký xin cấp mã số thuế nhà thầu. Căn cứ vào các trường hợp đăng ký mã số thuế nhà thầu vừa nhắc đến trên đây, mỗi nhà thầu nước ngoài thuộc một trường hợp nhất định sẽ chuẩn bị bộ hồ sơ phù hợp.

Với nhà thầu nước ngoài tham gia hợp đồng dầu khí, hồ sơ đăng ký mã số thuế nhà thầu bao gồm: Tờ khai đăng ký thuế mẫu 02-ĐK-TCT ban hành kèm Thông tư 95/2016/TT-BTC. Vì dầu khí là một lĩnh vực đặc biệt nên được chia thành một trường hợp riêng biệt, hồ sơ đăng ký mã số thuế nhà thầu cũng có phần khác biệt.

Với nhà thầu nước ngoài đăng ký nộp thuế trực tiếp với cơ quan thuế, hồ sơ đăng ký mã số thuế bao gồm các giấy tờ sau:

- Tờ khai đăng ký thuế mẫu 04-ĐK-TCT ban hành kèm Thông tư 95/2016/TT-BTC và các bảng kê (nếu có).

- Bản sao hợp pháp của Giấy phép thầu hoặc Giấy tờ tương đương.

- Bản sao hợp pháp của Giấy xác nhận đăng ký văn phòng điều hành hoặc Giấy tờ tương đương.

Với cá nhân, tổ chức phía Việt Nam là đơn vị nộp thay thuế nhà thầu cho nhà thầu nước ngoài, hồ sơ đăng ký mã số thuế bao gồm:

- Tờ khai đăng ký thuế mẫu 04.1-ĐK-TCT ban hành kèm Thông tư 95/2016/TT-BTC

- Bảng kê các nhà thầu nước ngoài

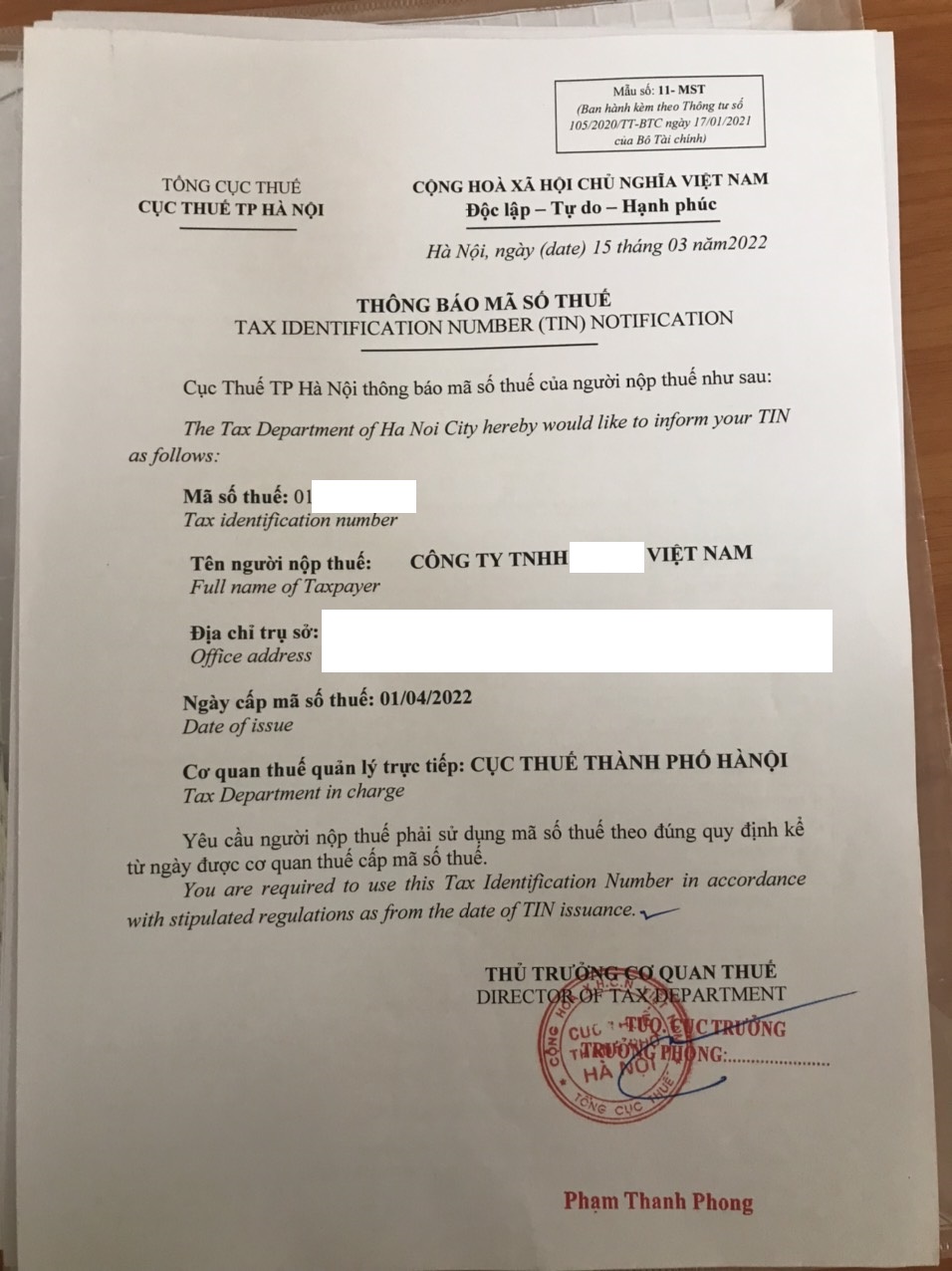

- Về thời gian Cơ quan thuế giải quyết hồ sơ cấp mã số thuế cho nhà thầu nước ngoài, Khoản 2 Điều 9 Thông tư 95/2016/TT-BTC quy định:

Như vậy, nếu hồ sơ đăng ký xin cấp mã số thuế nhà thầu không phát sinh sai sót thì trong vòng 03 ngày làm việc nhà thầu, đơn vị nộp thay sẽ được cấp mã số thuế.

- Về nơi cấp mã số thuế cho nhà thầu nước ngoài, Điều 8 Thông tư 95/2016/TT-BTC quy định:

Như vậy, đối với hai trường hợp nhà thầu nước ngoài tham gia hợp đồng dầu khí và nhà thầu nước ngoài đăng ký mã số thuế trực tiếp thì Cục Thuế nơi đặt trụ sở là nơi đăng ký mã số thuế nhà thầu.

Đối với trường hợp thuế nhà thầu được Phía Việt Nam khấu trừ và nộp thay cho nhà thầu nước ngoài thì cơ quan thuế quản lý trực tiếp là nơi cấp mã số thuế nhà thầu nước ngoài. Đặc biệt, nếu Phía Việt Nam thực hiện khấu trừ, nộp thuế thay cho nhiều nhà thầu nước ngoài thì mỗi nhà thầu nước ngoài sẽ được cấp một mã số thuế dạng 10 số riêng biệt.

- Về quy trình đăng ký mã số thuế nhà thầu nước ngoài

Quy trình thực hiện đăng ký xin cấp mã số thuế nhà thầu nước ngoài hiện nay có thể thực hiện theo hai cách là trực tiếp và gián tiếp. Các đơn vị lựa chọn cách trực tiếp cần chuẩn bị hồ sơ đăng ký mã số thuế cho nhà thầu nước ngoài và nộp trực tiếp tại nơi đăng ký mã số thuế phù hợp như mô tả ở trên.

Các đơn vị lựa chọn hình thức gián tiếp cần chuẩn bị hồ sơ đăng ký mã số thuế cho nhà thầu nước ngoài sau đó nộp qua đường bưu điện đến nơi đăng ký mã số thuế phù hợp.

Sau khi nộp được hồ sơ đăng ký, vì thời hạn giải quyết hồ sơ là không quá 03 ngày làm việc nên đơn vị đăng ký cấp mã số thuế sẽ được cơ quan thuế trả lời có cấp hoặc từ chối cấp mã số thuế hay không sau khoảng thời gian đó.

3. Một số câu hỏi thường gặp về mã số thuế nhà thầu nước ngoài

Hỏi: Có đăng ký mã số thuế nhà thầu dạng online được không?

Đáp: Hiện nay việc nộp hồ sơ đăng ký xin cấp mã số thuế nhà thầu được áp dụng bằng 02 cách:

- Nộp trực tiếp tại cơ quan thuế

- Nộp qua đường bưu điện

Cơ quan thuế hiện chưa tiếp nhận xử lý việc nộp hồ sơ đăng ký xin cấp mã số thuế nhà thầu bằng hình thức online.

Hỏi: Nếu hồ sơ đăng ký mã số thuế cho nhà thầu nước ngoài bị sai thì phải làm sao?

Đáp: Hồ sơ đăng ký mã số thuế bị sai sẽ không được tiếp nhận xử lý hoặc Cơ quan thuế sau khi xét duyệt có thể từ chối cấp mã số thuế nên các đơn vị trước khi nộp hồ sơ đăng ký cần kiểm tra kỹ lưỡng.

Hỏi: Chậm đăng ký mã số thuế có bị phạt không?

Đáp: Điều 10 Thông tư 125/2020/NĐ-CP quy định:

Trường hợp nhà thầu nước ngoài đăng ký xin cấp mã số thuế kinh doanh tại Việt Nam chịu sự quản lý của các văn bản pháp luật do Việt Nam ban hành vì vậy nếu chậm đăng ký mã số thuế nhà thầu cũng bị xử phát theo mức độ tương đương như trong quy định nêu trên.

Để có thể thực hiện nộp thuế vào NSNN thì các doanh nghiệp mà cụ thể trong trường hợp này là các nhà thầu nước ngoài phải thực hiện đăng ký xin cấp mã số thuế nhà thầu. Tuy nhiên, xin cấp mã số thuế chỉ là bước đầu trong quy trình nộp thuế vào NSNN bởi nhà thầu còn phải khai thuế nhà thầu và nộp thuế nhà thầu nữa thì mới hoàn thiện nộp thuế vào NSNN.