Số dư đảm phí là gì?

Trong kế toán quản trị, số dư đảm phí (Contribution margin) là phần còn lại sau khi trừ đi chi phí biến đổi từ giá bán và chính là số tiền mà doanh nghiệp có để trả cho các chi phí cố định và còn lại là lợi nhuận.

“Số dư đảm phí” có thể được hiểu như một mức độ bảo đảm lợi nhuận sau khi đã trừ đi các chi phí biến đổi từ giá bán.

Số dư đảm phí có thể được xem xét cho 1 đơn vị sản phẩm, gọi là số dư đảm phí đơn vị.

Công thức tính số dư đảm phí

Công thức tính có thể được thể hiện như sau:

Số dư đảm phí = Giá bán – Chi phí biến đổi

Trong đó: Chi phí biến đổi là các chi phí thay đổi theo sản lượng hay doanh thu bán hàng của doanh nghiệp.

Khi có nhiều sản phẩm, công thức tính số dư đảm phí bình quân như sau:

Số dư đảm phí bình quân = (Tổng doanh thu – Tổng chi phí biến đổi) / Tổng số sản phẩm

Ý nghĩa của số dư đảm phí

Số dư đảm phí, được tính bằng cách trừ chi phí biến đổi từ giá bán, có ý nghĩa quan trọng trong quản lý kinh doanh và đưa ra quyết định kinh tế. Dưới đây là một số ý nghĩa cụ thể:

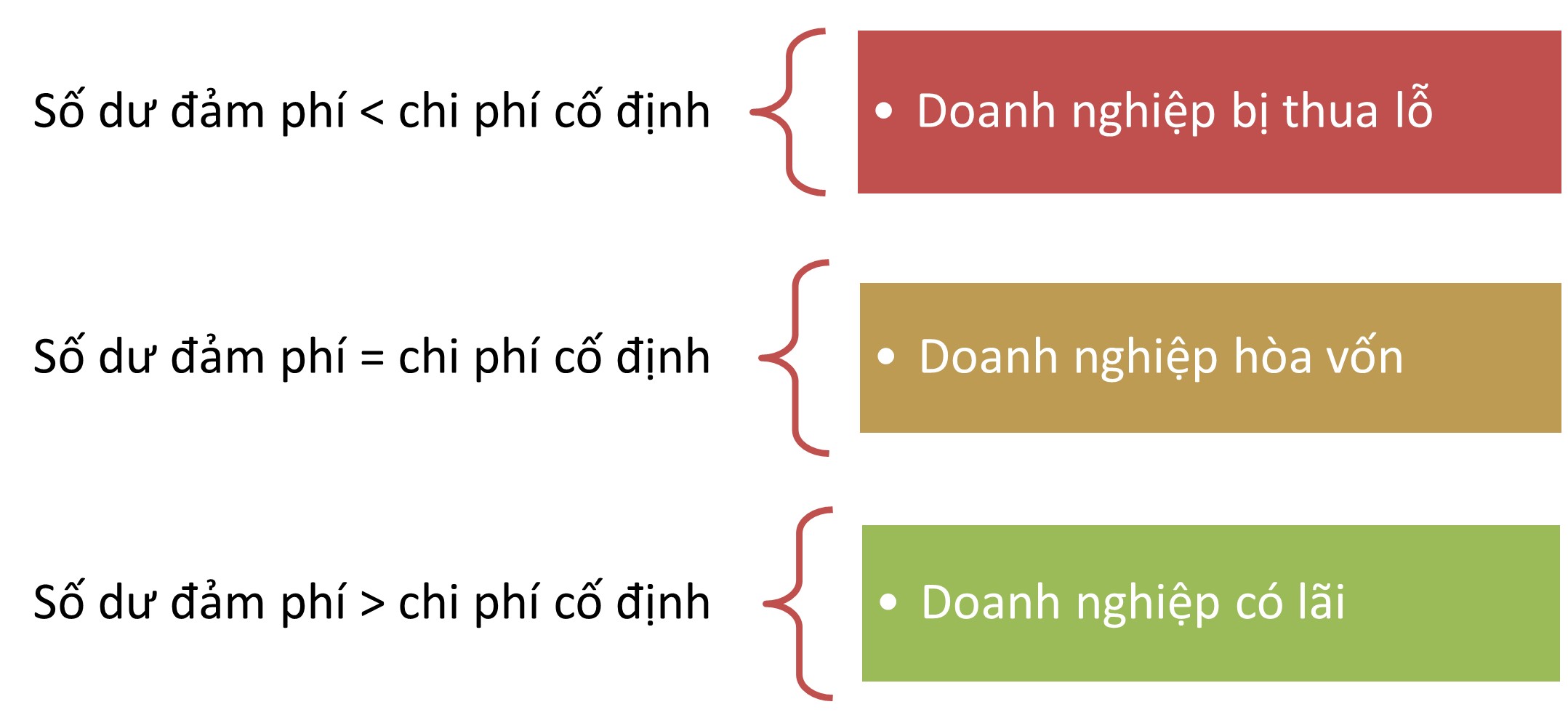

- Đánh giá hiệu quả kinh doanh: Số dư đảm phí giúp doanh nghiệp đánh giá mức độ hiệu quả trong việc sản xuất và bán hàng. Nếu số dư đảm phí không đủ để trả các chi phí cố định, doanh nghiệp sẽ chịu lỗ. Ngược lại, nếu số dư đảm phí lớn hơn chi phí cố định, doanh nghiệp sẽ có lợi nhuận.

- Quản lý lợi nhuận: Số dư đảm phí là số tiền mà doanh nghiệp có để trả cho các chi phí cố định và còn lại là lợi nhuận. Do đó, nếu số dư đảm phí lớn hơn chi phí cố định, doanh nghiệp sẽ có lợi nhuận. Điều này giúp doanh nghiệp lên kế hoạch cho lợi nhuận tương lai và quản lý tài chính của mình một cách hiệu quả.

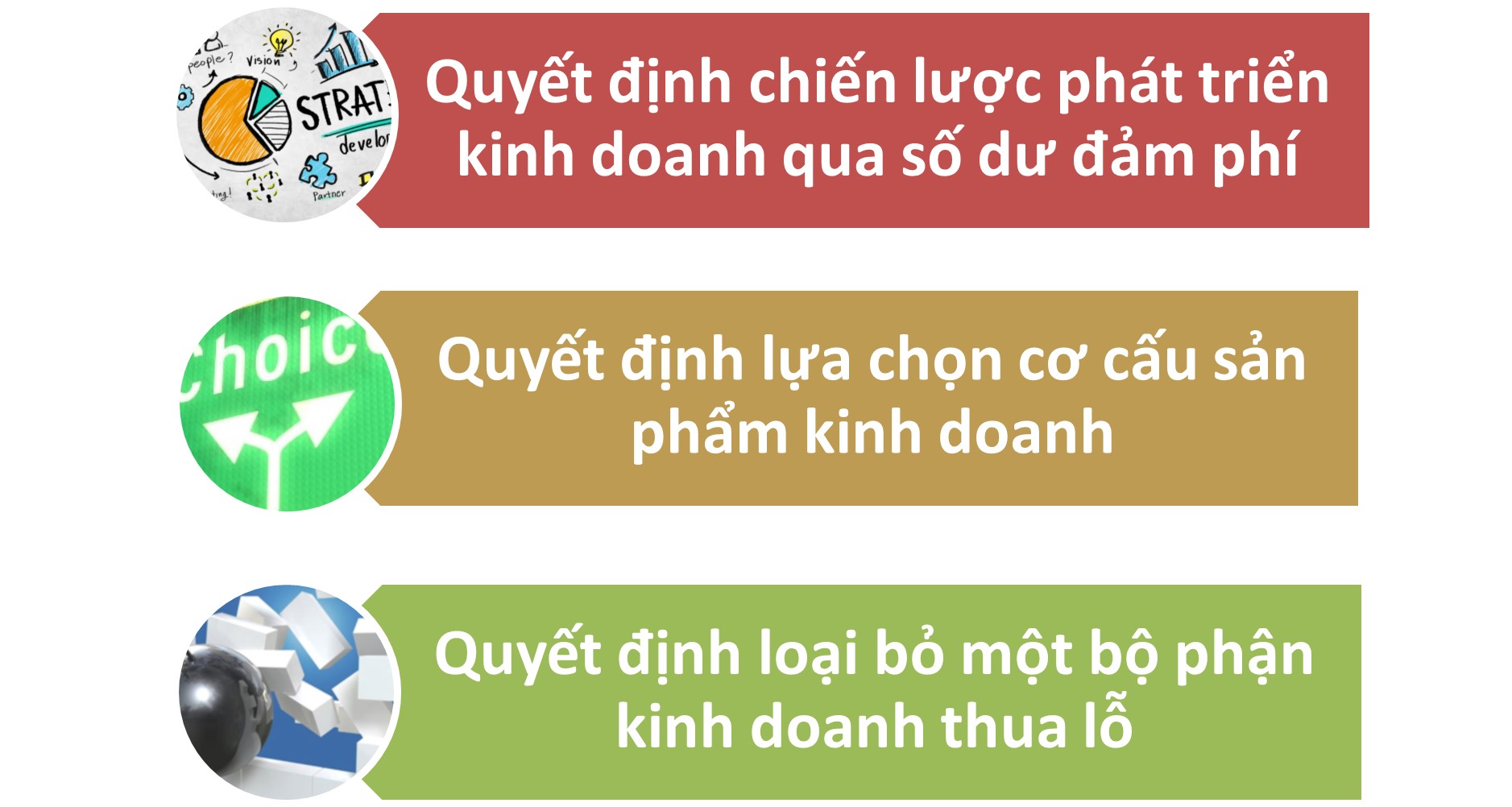

- Hỗ trợ trong việc đưa ra quyết định: Số dư đảm phí cung cấp thông tin quan trọng giúp doanh nghiệp đưa ra các quyết định về giá cả, chi phí sản xuất, và cả về việc có nên tiếp tục hay dừng lại với một dòng sản phẩm nào đó.

- Định giá sản phẩm: Số dư đảm phí cũng giúp trong việc định giá sản phẩm. Doanh nghiệp có thể sử dụng số dư đảm phí để xác định điểm hoà vốn, giá bán tối thiểu mà vẫn đảm bảo lợi nhuận.

Phân tích số dư đảm phí

Nếu tỷ lệ số dư đảm phí tăng

Tỷ lệ số dư đảm phí tăng có thể cho thấy doanh nghiệp đang tăng hiệu quả trong việc kiểm soát chi phí biến đổi, hoặc họ có thể đã tăng giá bán mà không làm tăng chi phí biến đổi. Một tỷ lệ số dư đảm phí tăng có thể là dấu hiệu tích cực cho hiệu suất kinh doanh của doanh nghiệp.

Nếu tỷ lệ số dư đảm phí giảm

Nếu “tỷ lệ số dư đảm phí” giảm, điều này có thể xuất phát từ những nguyên nhân như: chi phí biến đổi tăng; giá bán giảm hoặc cả 2 trường hợp này.

Khi tỷ lệ số dư đảm phí giảm, đây là một dấu hiệu không tốt cho doanh nghiệp, vì nó cho thấy lợi nhuận của doanh nghiệp đang giảm. Doanh nghiệp cần phân tích chi phí và giá cả để tìm ra nguyên nhân và đưa ra các biện pháp khắc phục thích hợp, như tăng giá bán, giảm chi phí hoặc cả hai.

———

UBot – Hệ sinh thái tự động hoá toàn diện cho doanh nghiệp – cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là các giải pháp:

- UBot Invoice – Xử lý hoá đơn tự động hoá

- UBot ePayment – Hỗ trợ tự động tạo và duyệt đề nghị thanh toán theo từng cấp và từng bộ phận.

- UBot Matching – Giải pháp tự động đối chiếu chứng từ mua hàng

- UBot Statement – Giải pháp đối chiếu sao kê ngân hàng và hạch toán công nợ

Quý doanh nghiệp quan tâm xin mời tham khảo

People getting profit. Money, investment, saving, budget, text sample. Finance concept. Vector illustration for presentation, landing pages, website homepagesvà nhận tư vấn bộ giải pháp tự động hóa cho doanh nghiệp tại đây: https://ubot.vn