Sơ đồ chữ T là một phần không thể thiếu trong hệ thống tài khoản kế toán, giúp kế toán viên và người quản lý hiểu và theo dõi các hoạt động tài chính của doanh nghiệp một cách dễ dàng và hiệu quả. Bài viết này sẽ tìm hiểu về cách sử dụng sơ đồ chữ T, vai trò của nó trong quá trình ghi chép kế toán, cũng như cách đọc và hiểu các thông tin được ghi nhận trên sơ đồ chữ T. Đồng thời, đi sâu vào các loại tài khoản phổ biến và cách thức áp dụng sơ đồ chữ T trong các trường hợp cụ thể.

1. Sơ đồ chữ T là gì?

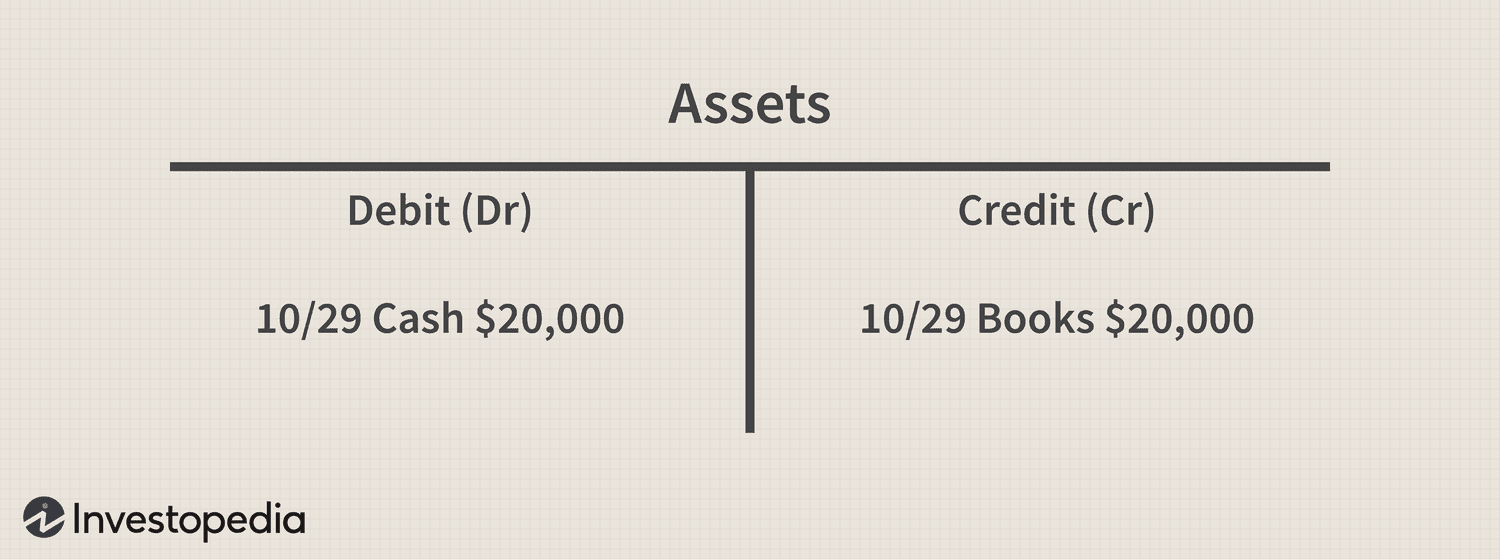

“T-account” (sơ đồ chữ T) là một công cụ biểu đồ hóa được sử dụng để minh họa hai bên Nợ – Có của một hạch toán. Sơ đồ chữ T chia thành hai cột, với phần trái của chữ T đại diện cho phần nợ (debits) và phần bên phải đại diện cho phần có (credits).

Điều này giúp kế toán dễ dàng hình dung mối liên hệ giữa các hạch toán và ghi lại một cách có tổ chức.

2. Ý nghĩa của sơ đồ chữ T

Ghi chép sơ đồ chữ T một cách hiệu quả giúp cải thiện quy trình kế toán:

- Cung cấp một cấu trúc rõ ràng cho tổ chức các tài khoản kế toán, giúp thuận tiện cho việc ghi nhận và theo dõi các giao dịch tài chính, tạo điều kiện cho quá trình ghi nhận thông tin một cách hiệu quả.

- Giúp kiểm tra tính cân đối của các giao dịch, đảm bảo rằng tổng giá trị nợ luôn bằng tổng giá trị có, điều quan trọng để đảm bảo sự chính xác của báo cáo tài chính.

3. Cách đọc sơ đồ chữ T

Để đọc được sơ đồ chữ T cần hiểu và nắm rõ nguyên tắc của sơ đồ cũng như tính chất của các tài khoản kế toán, cụ thể:

- Mỗi cặp dòng trên sơ đồ chữ T đại diện cho một tài khoản kế toán. Phía trên là “Tên tài khoản”, bên trái là phần “Nợ” và bên phải là phần “Có”.

- Nguyên tắc ghi sơ đồ: Nợ ghi trước, Có ghi sau

- Mỗi giao dịch tài chính được ghi nhận bằng cách đưa số tiền tương ứng vào phía “Nợ” hoặc “Có” của các tài khoản liên quan. Đảm bảo rằng tổng số tiền ở phía “Nợ” luôn bằng tổng số tiền ở phía “Có”. Điều này đảm bảo tính cân đối của sơ đồ chữ T.

- Sử dụng các tài khoản thích hợp để ghi chép các loại giao dịch tài chính, bao gồm tiền mặt, tài sản cố định, nợ phải trả, v.v.

4. Hạch toán sơ đồ chữ T các tài khoản kế toán

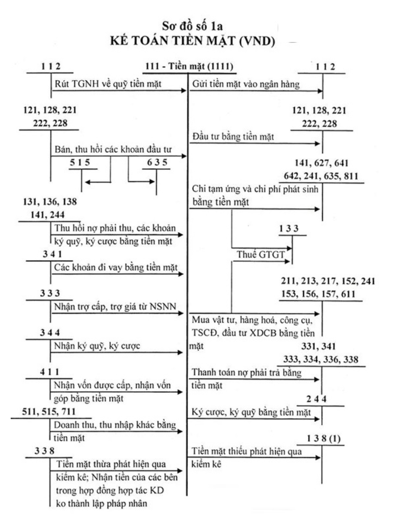

4.1. Tài khoản 111- Tiền mặt

Được sử dụng để ghi nhận số tiền mặt mà doanh nghiệp đang sở hữu cùng với các khoản tương đương tiền mặt, như tiền gửi ngân hàng có thể rút được ngay, các chứng từ thanh toán, và các loại tài sản dễ dàng chuyển đổi thành tiền mặt

Ví dụ: Tiền mặt trong quỹ kinh doanh, tiền mặt trong tài khoản ngân hàng, cổ phiếu tiền mặt, và các loại chứng từ thanh toán khác như séc và hối phiếu.

Dưới đây là sơ đồ chữ T của tài khoản 111 theo thông tư 200:

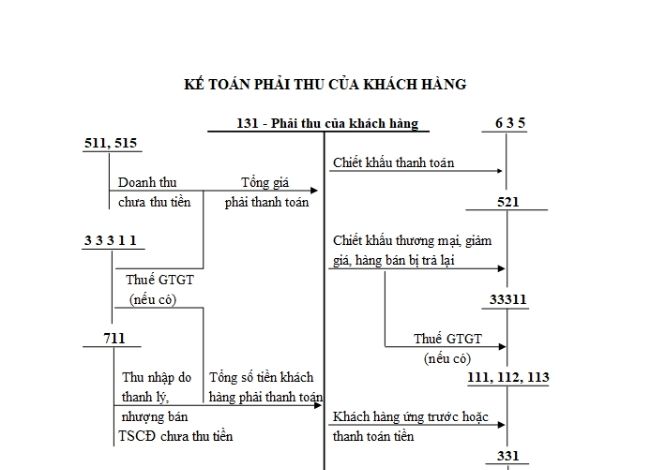

4.2. Tài khoản 131 – Phải thu khách hàng

Tài khoản 131 được sử dụng để ghi nhận các khoản phải thu từ khách hàng, bao gồm các khoản doanh nghiệp bán hàng hoặc cung cấp dịch vụ mà chưa nhận được thanh toán.

Khi khách hàng thanh toán, số tiền tương ứng sẽ được chuyển từ tài khoản 131 sang tài khoản tiền mặt hoặc tài khoản ngân hàng.

Số dư của tài khoản 131 thường phản ánh tổng giá trị của các khoản phải thu từ khách hàng tại một thời điểm cụ thể

Dưới đây là sơ đồ chữ T của tài khoản 131 theo thông tư 200:

4.3. Tài khoản 211 – Tài sản cố định hữu hình

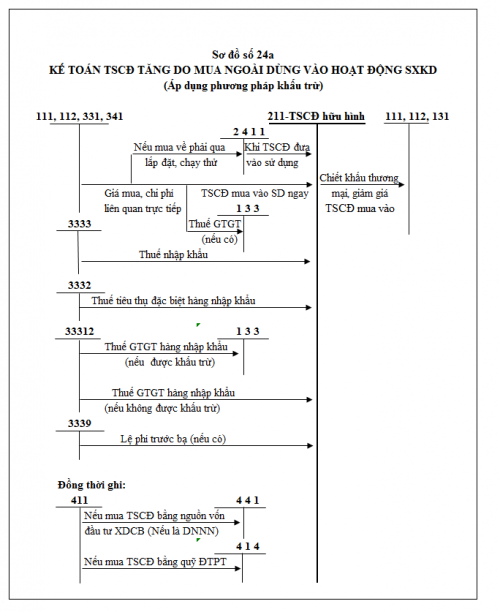

Tài khoản 211 được sử dụng để ghi nhận giá trị của các tài sản cố định hữu hình mà doanh nghiệp sở hữu và sử dụng trong quá trình hoạt động kinh doanh. Đây có thể là các tài sản như đất đai, nhà xưởng, máy móc, thiết bị, phương tiện vận tải, vv

Dưới đây là sơ đồ chữ T của tài khoản 211 theo thông tư 200:

4.4. Tài khoản 331 – Phải trả người bán

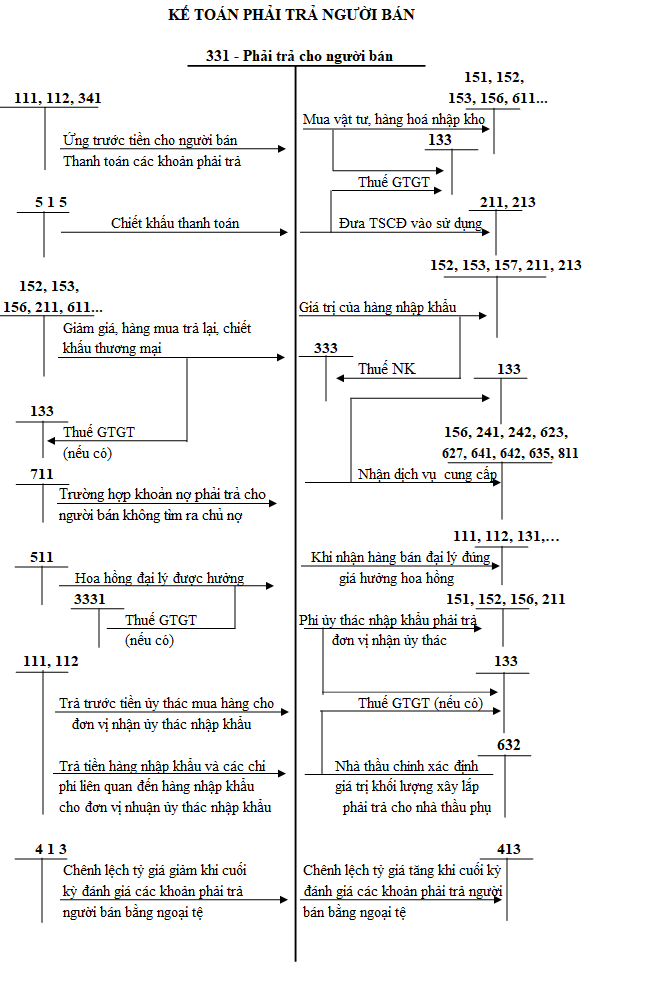

Tài khoản 331 được sử dụng để ghi nhận các khoản phải trả cho khách hàng, bao gồm các khoản trả lại tiền hàng hoặc hoàn tiền cho khách hàng.

Khi doanh nghiệp phải trả tiền cho khách hàng vì các lý do như hàng hoá bị lỗi, hàng hoá được trả lại hoặc hoàn tiền, số tiền đó sẽ được ghi nhận vào tài khoản 331. Khi số tiền này được thanh toán cho khách hàng, nó sẽ được chuyển từ tài khoản 331 sang tài khoản tiền mặt hoặc tài khoản ngân hàng.

Số dư của tài khoản 331 thường phản ánh tổng giá trị của các khoản phải trả cho khách hàng tại một thời điểm cụ thể.

Dưới đây là sơ đồ chữ T của tài khoản 331 theo thông tư 200:

4.5. Tài khoản 334 – Phải trả người lao động

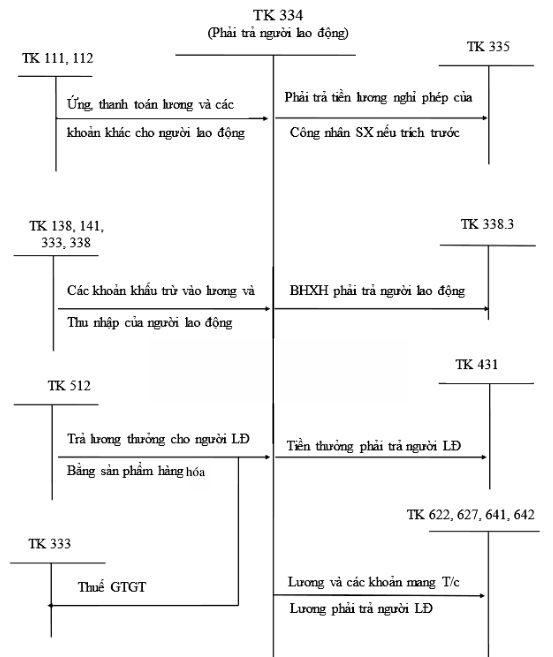

Tài khoản này được sử dụng để ghi nhận các khoản phải trả cho người lao động trong quá trình hoạt động kinh doanh của doanh nghiệp (bao gồm tiền lương, tiền công, tiền thưởng, bảo hiểm xã hội và các khoản phải trả khác thuộc về thu nhập của người lao động)

Dưới đây là sơ đồ chữ T của tài khoản 334 theo thông tư 200:

4.6. Tài khoản 631 – Giá thành sản xuất

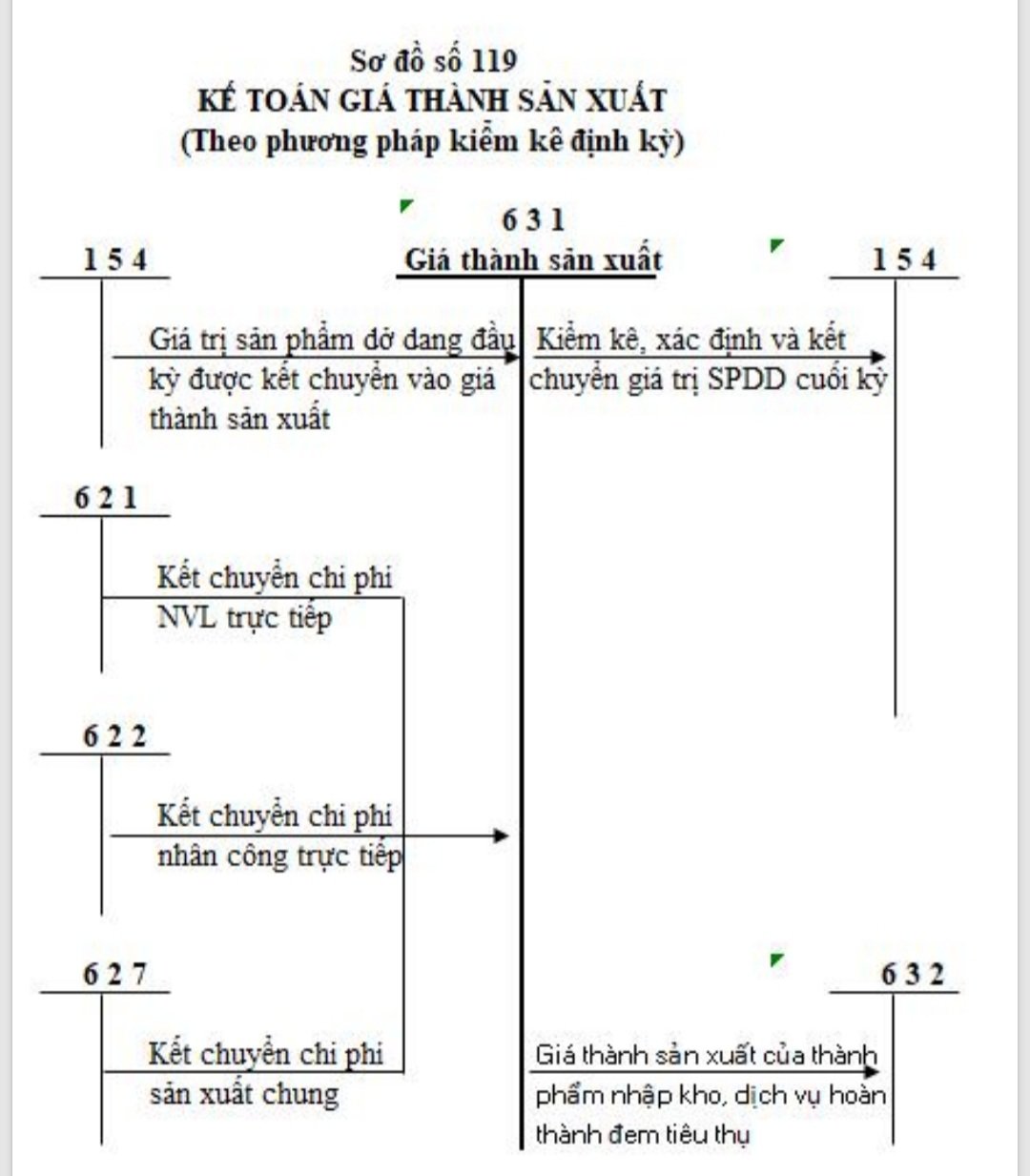

Tài khoản 631 được sử dụng để ghi nhận các chi phí phát sinh trong quá trình sản xuất hàng hóa hoặc cung cấp dịch vụ (bao gồm các chi phí như nguyên vật liệu, lao động, chi phí sản xuất trực tiếp, chi phí quản lý sản xuất, chi phí trực tiếp khác liên quan đến sản xuất). Đây là cơ sở để doanh nghiệp tính toán giá thành sản phẩm.

Dưới đây là sơ đồ chữ T của tài khoản 631 theo thông tư 200:

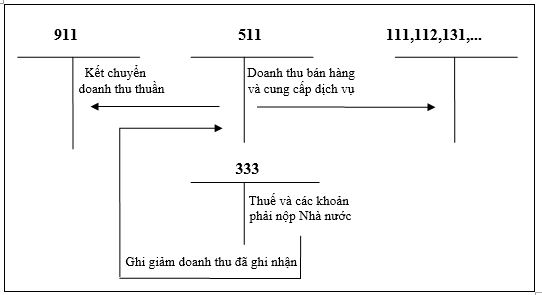

4.7.Tài khoản 511 – Doanh thu bán hàng và cung cấp dịch vụ

Tài khoản 511 được sử dụng để ghi nhận các khoản doanh thu mà doanh nghiệp thu được từ việc bán hàng hoặc cung cấp dịch vụ

Số dư của tài khoản doanh thu bán hàng và cung cấp dịch vụ thường phản ánh tổng giá trị của các khoản doanh thu mà doanh nghiệp đã thu được từ việc bán hàng hoặc cung cấp dịch vụ trong một khoảng thời gian cụ thể.

Dưới đây là sơ đồ chữ T của tài khoản 331 theo thông tư 200:

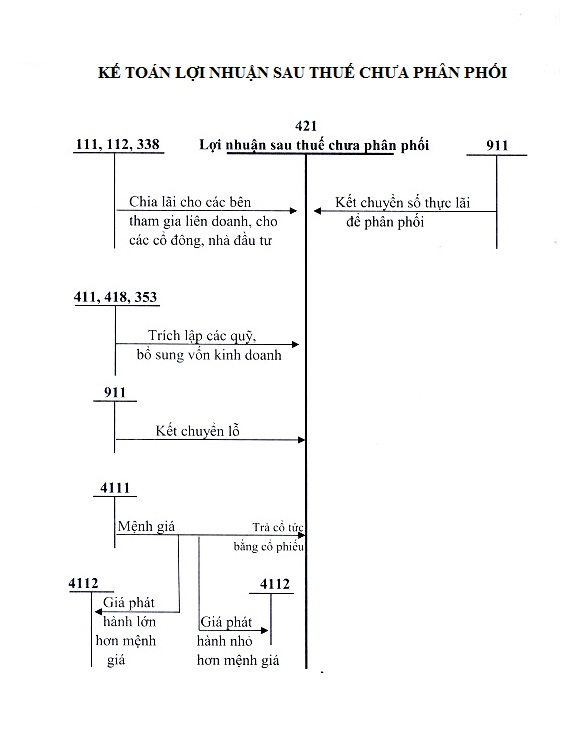

4.8. Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối

Tài khoản 421 được dùng để ghi nhận lợi nhuận sau thuế mà doanh nghiệp đã thu được nhưng chưa được phân phối cho các cổ đông hoặc sử dụng cho các mục đích khác.

Sơ đồ chữ T tài khoản 421 theo thông tư 200:

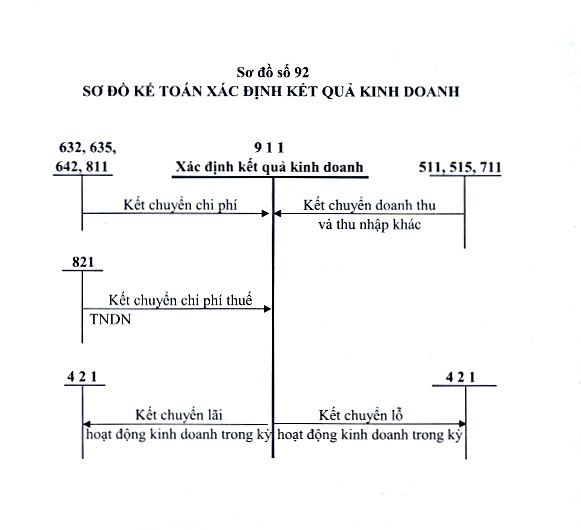

4.9. Tài khoản 911 – Xác định kết quả kinh doanh

Tài khoản 911 được dùng để ghi nhận kết quả kinh doanh của doanh nghiệp sau khi đã trừ đi tất cả các chi phí và thu nhập khác ngoài lợi nhuận trước thuế. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm:

- Kết quả hoạt động sản xuất, kinh doanh

- Kết quả hoạt động tài chính

- Kết quả hoạt động khác.

Sơ đồ chữ T tài khoản 911 theo thông tư 200:

5. Ví dụ hạch toán sơ đồ chữ T

Có tài liệu kế toán tiền mặt tại doanh nghiệp X như sau

Tiền mặt tồn đầu tháng 10.000.000.

Trong tháng có các nghiệp vụ kinh tế phát sinh:

- Rút TGNH nhập quỹ tiền mặt: 5.000.000

- Chi tiền mặt trả lương công nhân viên: 15.000.000

- Chi tiền mặt mua nguyên vật liệu: 2.500.000

- Bán hàng thu bằng tiền mặt: 7.500.000

- Chi tiền mặt trả nợ người bán: 3.500.000

Yêu cầu:

- Định khoản các nghiệp vụ trên

- Lập sơ đồ chữ T tài khoản tiền mặt

Bài giải:

Câu 1: Định khoản các nghiệp vụ kinh tế phát sinh

- Nợ 111: 5.000.000

Có 112: 5.000.000

- Nợ 334:15.000.000

Có 111: 15.000.000

- Nợ 152: 2.500.000

Có 111: 2.500.000

- Nợ 111: 7.500.000

Có 511: 7.500.000

- Nợ 331: 3.500.000

Có 111: 3.500.000

Câu 2:

| Nợ | Có |

| Số dư đầu kỳ: 10.000.000

(1): 5.000.000 (4): 7.500.000 Tổng phát sinh tăng: 12.500.000 |

(2): 15.000.000

(3): 2.500.000 (5): 3.500.000 Tống phát sinh giảm: 21.000.000 |

| Số dư cuối kỳ: 1.500.000 |

——

UBot – Hệ sinh thái tự động hoá toàn diện cho doanh nghiệp – cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là các giải pháp:

- UBot Invoice – Xử lý hoá đơn tự động hoá

- UBot ePayment – Hỗ trợ tự động tạo và duyệt đề nghị thanh toán theo từng cấp và từng bộ phận.

- UBot Matching – Giải pháp tự động đối chiếu chứng từ mua hàng

- UBot Statement – Giải pháp đối chiếu sao kê ngân hàng và hạch toán công nợ

Quý doanh nghiệp quan tâm xin mời tham khảo và nhận tư vấn bộ giải pháp tự động hóa cho doanh nghiệp tại đây: https://ubot.vn