“Thuế môn bài” là khoản lệ phí bắt buộc dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh mà doanh nghiệp phải nộp vào NSNN. Các quy định về thuế môn bài tương đối nhiều và cũng rõ ràng, trong đó doanh nghiệp thường quan tâm về việc lập và nộp tờ khai thuế môn bài.

1. Quy định mới nhất về tờ khai thuế môn bài

Thuế môn bài hay lệ phí môn bài là một loại thuế trực thu, là định ngạch đánh vào giấy phép kinh doanh của doanh nghiệp. Như vậy, hiểu theo một cách đơn giản thì đây là mức thuế mà doanh nghiệp năm nào cũng phải nộp vào NSNN thông qua cơ quan quản lý thuế trực tiếp.

Mức thuế, bậc thuế môn bài được Nhà nước quy định rõ trong các văn bản pháp luật. Mức thuế, bậc lệ phí môn bài năm 2021 đối với các hình thức doanh nghiệp được quy định tại Khoản 1, 2 Điều 4 Nghị định 139/2016/NĐ-CP và Khoản 1, 2 Điều 4 Thông tư 302/2016/TT-BTC ( sửa đổi bổ sung bởi Khoản 3 Điều 1 Thông tư 65/2020/TT-BTC.

Căn cứ vào Điều 10 Nghị định 126/2020/NĐ-CP:

- Tờ khai lệ phí môn bài chỉ cần nộp khi doanh nghiệp mới thành lập, các năm sau đó không cần nộp nữa hoặc đến khi có thay đổi về vốn điều lệ thì nộp.

- Nếu doanh nghiệp mở thêm chi nhánh, địa điểm kinh doanh… thì phải nộp tờ khai lệ phí môn bài riêng cho chi nhánh, địa điểm mố đó.

- Thời hạn nộp hồ sơ khai lệ phí môn bài: chậm nhất là ngày 30/01 năm sau. Trường hợp doanh nghiệp mới thành lập hoặc có thay đổi về vốn thì thời hạn nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30/01 năm sau năm thành lập, phát sinh thay đổi thông tin/

- Hộ, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài.

2. Lập và nộp tờ khai thuế môn bài

Hiện nay, người nộp thuế có thể lựa chọn một trong ba cách nộp lập và nộp tờ khai thuế môn bài cho cơ quan thuế quản lý trực tiếp, bao gồm:

- Doanh nghiệp chưa có Chữ ký số: Lập và nộp tờ khai bản giấy tại Cơ quan Thuế

- Doanh nghiệp có Chữ ký số: Lập tại phần mềm HTKK và nộp qua mạng (thuedientu.gdt.gov.vn) hoặc Lập và nộp trực tuyến trên trang thuedientu.gdt.gov.vn

Nhìn chung, theo xu hướng chuyển đổi số, các cơ quan quản lý Nhà nước trong đó có cả Cơ quan Thuế vì vậy nên doanh nghiệp cần xác định xem chi nhánh cục thuế quản lý trực tiếp của mình còn nhận bản giấy hay không hay đã chuyển qua nhận qua mạng.

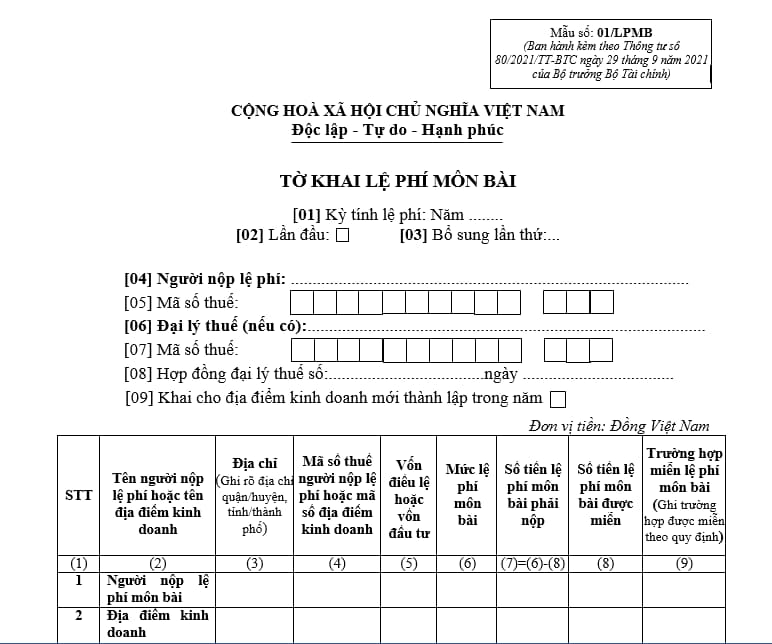

Đối với các doanh nghiệp lựa chọn lập và nộp tờ khai thuế môn bài bản giấy, nộp trực tiếp thì tải mẫu Tờ khai thuế môn bài 01/MBAI và điền thông tin sau đó giám đốc doanh nghiệp ký tên đóng dấu và nộp lại bản có dấu đỏ cho chi cục thuế quản lý trực tiếp.

Đối với các doanh nghiệp chọn một trong hai hình thức nộp trực tuyến:

- Qua phần mềm HTKK: Doanh nghiệp đăng nhập vào phần mềm HTKK đã cài đặt trước đó, lựa chọn Tờ khai lệ phí môn bài trong mục Phí – lệ phí và kê khai thông tin rồi kết xuất dưới dạng xml và nộp bản mềm này trên trang thuedientu.gdt.gov.vn.

- Qua trang thuedientu.gdt.gov.vn: Doanh nghiệp đăng nhập vào trang thuedientu.gdt.gov.vn bằng tài khoản đã đăng ký. Tiếp theo doanh nghiệp tiến hành lập tờ khai theo trình tự và nộp tờ khai trực tiếp trên trang thuedientu.gdt.gov.vn.

*** Trường hợp đặc biệt: các doanh nghiệp có chi nhánh cùng tỉnh và chi nhánh khác tỉnh, theo Điều 5 Thông tư 302/2016/TT-BTC thực hiện lập và nộp tờ khai thuế môn bài như sau:

- Doanh nghiệp có chi nhánh cùng tỉnh: Nếu chi nhánh ở cùng tỉnh với trụ sở chính thì doanh nghiệp nộp Tờ khai lệ phí môn bài cho Cơ quan thuế quản lý cùng trụ sở chính

- Doanh nghiệp có chi nhánh khác tỉnh: Nếu chi nhánh ở khác tỉnh với trụ sở chính thì doanh nghiệp nộp Tờ khai lệ phí môn bài cho Cơ quan thuế quản lý trực tiếp tại địa bàn hoạt động

3. Một số chú ý về lập và nộp tờ khai thuế môn bài

Doanh nghiệp muốn lập và nộp tờ khai thuế môn bài nói riêng và các loại thuế khác nói chung thông qua hình thức giao dịch điện tử thì bắt buộc phải có chữ ký số.

Trường hợp doanh nghiệp nộp Tờ khai lệ phí môn bài cho Cơ quan thuế quản lý trực tiếp tại địa bàn hoạt động thì doanh nghiệp phải mua chữ ký số riêng cho chi nhánh.

Nhà nước có các quy định pháp luật về thời hạn nộp tờ khai thuế môn bài, nộp thuế môn bài và trách nhiệm của người nộp thuế là nộp đúng hạn và nộp đủ nghĩa vụ thuế vào NSNN. Trường hợp doanh nghiệp chậm nộp tờ khai lệ phí môn bài, nộp lệ phí môn bài sẽ bị xử lý theo quy định của Pháp luật (hướng dẫn tại Điều 13 Nghị định 125/2020/NĐ-CP, xử phạt hành chính với hành vi chậm nộp hồ sơ khai thuế).

| Hình thức | Mức phạt | Hành vi vi phạm |

| Cảnh cáo | – |

|

| Phạt tiền | Từ 02 – 05 triệu đồng |

|

| Từ 05 – 08 triệu đồng |

|

|

| Từ 08 – 15 triệu đồng |

|

|

| Từ 15 – 25 triệu đồng |

Lưu ý: Trường hợp số tiền phạt nếu áp dụng theo khoản này lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa đối với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp 11.5 triệu đồng. |

|

Biện pháp khắc phục hậu quả:

|

||