Kê khai và nộp thuế vào ngân sách nhà nước theo kỳ là nhiệm vụ của cá nhân và tổ chức. Không chỉ cá nhân, tổ chức Việt Nam mà thực tế cá nhân, tổ chức nước ngoài hoạt động sản xuất kinh doanh và có phát sinh thu nhập tại Việt Nam cũng phải kê khai và nộp thuế vào ngân sách nhà nước. Kê khai thuế nhà thầu sẽ không còn là nỗi lo với người làm kế toán bởi chúng tôi đã tổng hợp và chuẩn bị chia sẻ hướng dẫn kê khai thuế nhà thầu nhanh chóng và chính xác.

1. Các quy định về kê khai thuế nhà thầu

Các nhà thầu nước ngoài (bao gồm cả nhà thầu chính và nhà thầu phụ) có thể thực hiện kê khai và nộp thuế theo nhiều phương pháp khác nhau, tương tự với các cá nhân, tổ chức trong nước. Theo đó, nhà thầu nước ngoài có thể lựa chọn phương pháp kê khai hoặc phương pháp trực tiếp hoặc phương pháp hỗn hợp tùy theo sự phù hợp của doanh nghiệp.

2. Phương pháp kê khai

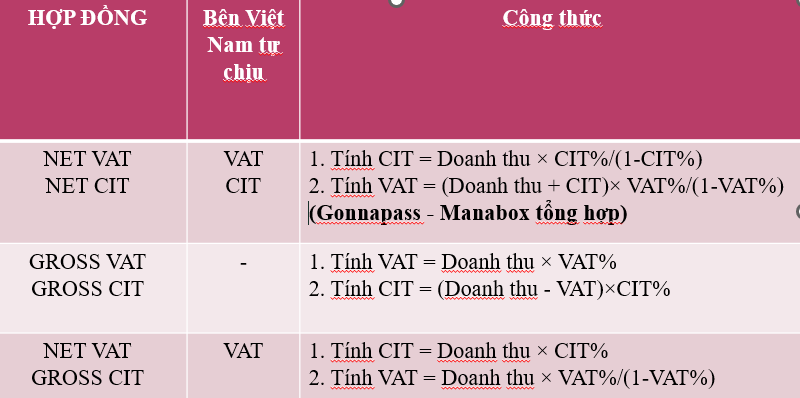

Phương pháp kê khai cho phép nhà thầu nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN trên cơ sở kê khai doanh thu, chi phí để xác định thu nhập chịu thuế.

| Đối tượng áp dụng:

(đáp ứng đủ các điều kiện) |

|

| Cách kê khai thuế | Tương đối giống với cách kê khai của cá nhân, tổ chức trong nước

|

2.1. Phương pháp trực tiếp

Phương pháp trực tiếp cho phép nhà thầu nước ngoài nộp thuế GTGT và thuế TNDN theo phương pháp tỷ lệ tính trên doanh thu.

| Đối tượng áp dụng | Nhà thầu nước ngoài không đáp ứng đủ các điều kiện để nộp thuế theo phương pháp kê khai thì Phía Việt Nam nộp thay thuế nhà thầu theo hướng dẫn. |

| Cách kê khai | Thuế được kê khai theo lần phát sinh thanh toán tiền cho nhà thầu nước ngoài và khai quyết toán khi kết thúc hợp đồng nhà thầu.

Nếu Phía Việt Nam thanh toán nhiều lần trong tháng thì có thể đăng ký kê khai theo tháng. Hồ sơ khai thuế gồm:

|

>>> Xem thêm Hạch toán thuế nhà thầu cực nhanh chóng, chính xác

2.2. Phương pháp hỗn hợp

Phương pháp hỗn hợp cho phép nhà thầu nước ngoài nộp thuế GTGT theo phương pháp khấu trừ và nộp thuế TNDN theo tỷ lệ % tính trên doanh thu tính thuế.

| Đối tượng áp dụng:

(đáp ứng được các điều kiện) |

|

| Cách kê khai thuế | Nhà thầu nước ngoài áp dụng phương pháp này kê khai thuế GTGT giống các doanh nghiệp Việt Nam và kê khai thuế TNDN theo phương pháp trực tiếp.

Hồ sơ khai thuế:

|

- Quy định về thời hạn

|

|

|

|

|

|

3 Các bước kê khai thuế nhà thầu qua phần mềm HTKK

Hiện nay, xu hướng chuyển đổi số đã tiếp cận rất nhiều khía cạnh của cuộc sống. Việc kê khai thuế nhà thầu nói riêng và kê khai thuế nói chung cũng trở nên thuận tiện hơn nhiều khi các doanh nghiệp có thể thực hiện kê khai thuế theo hình thức trực tuyến. Ngoài kê khai và nộp tờ khai trực tiếp tại cơ quan thuế thì doanh nghiệp hiện nay có thể nộp qua mạng, nộp trực tuyến trên hệ thống iHTKK hoặc Thuế điện tử (Etax).

Phương pháp kê khai và nộp tờ khai trực tiếp tại cơ quan thuế hiện không còn được áp dụng nhiều nữa vì nó quá tốn thời gian lại mất công cho việc bảo quản và đặc biệt cơ quan thuế hiện nay không còn nhận tờ khai bằng bản cứng trực tiếp nữa.

Doanh nghiệp nộp thuế nhà thầu có thể kê khai thuế nhà thầu theo các bước:

- Tải và cài đặt phần mềm HTKK

- Cập nhật thông tin doanh nghiệp vào phần mềm

- Lập tờ khai thuế nhà thầu trên HTKK

- Kết xuất tờ khai thuế nhà thầu

- Nộp tờ khai thuế nhà thầu qua mạng/trực tuyến

Bước 1: Tải và cài đặt phần mềm HTKK

Kế toán viên có thể truy cập vào hệ thống của Tổng cục thuế để tìm link tải phần mềm, sau khi tải file tiến hành giải nén để chuẩn bị cài đặt phần mềm lên máy tính.

Tiến hành cài đặt phần mềm HTKK tương tự như việc cài đặt các phần mềm khác trên máy tính. Tuy nhiên, có một lưu ý quan trọng là cần phải kiểm tra xem trên máy tính đã tồn tại bản HTKK rồi thì khi cài đặt phiên bản mới cần sao lưu giữ liệu tại phần mềm HTKK cũ trước đã để tránh trường hợp làm mất dữ liệu.

Bước 2: Cập nhật thông tin doanh nghiệp vào phần mềm HTKK

Nếu doanh nghiệp chưa có dữ liệu trong phần mềm HTKK thì cần tiến hành nhập đầy đủ thông tin doanh nghiệp còn trường hợp doanh nghiệp đã có dữ liệu rồi thì kế toán viên vẫn nên thực hiện kiểm tra lại thông tin doanh nghiệp.

Bước 3: Lập tờ khai thuế nhà thầu trên phần mềm HTKK

Sau khi đăng nhập vào phần mềm, kế toán cần truy cập vào phân hệ thuế nhà thầu để chọn Tờ khai thuế phù hợp với trường hợp của doanh nghiệp mình. Tiếp theo, kế toán viên lựa chọn kỳ tính thuế nhà thầu và tiến hành kê khai các thông tin trên tờ khai. Việc điền nội dung trên tờ khai thuế yêu cầu tính chính xác cao nên kế toán viên phải cẩn trọng trong bước này.

Sau khi hoàn thiện nội dung trên tờ khai kế toán viên tiến hành ghi dữ liệu đến khi phần mềm đưa ra cảnh báo ghi dữ liệu thành công.

Bước 4: Kết xuất tờ khai thuế

Kế toán viên thực hiện kết xuất tờ khai thuế vừa thực hiện khai và lưu dưới dạng file theo yêu cầu. Kế toán viên chú ý không nên đổi tên file khi tiến hành bước kết xuất mà hãy đổi sau khi nộp xong tờ khai để lưu trữ dữ liệu.

Bước 5: Nộp tờ khai

Doanh nghiệp có thể lựa chọn một trong các hình thức nộp tờ khai: trực tuyến, trực tiếp. Nếu doanh nghiệp nộp theo hình thức trực tiếp thì in và xác nhận tờ khai rồi đem tới cơ quan thuế. Kế toán viên cần chú ý hiện nay cơ quan thuế không nhận bản cứng tờ khai mà sẽ nhận bản mềm.

Đối với trường hợp doanh nghiệp nộp tờ khai trực tuyến, kế toán viên truy cập vào trang iHTKK và đăng ký tài khoản nộp thuế. Sau khi đã có tài khoản, kế toán viên đăng nhập và truy cập vào trình nộp tờ khai để nộp tờ khai (bản mềm đã kết xuất). Để đảm bảo đã thực hiện thành công các bước, kế toán viên cần thêm bước tra cứu để kiểm tra xem “Tình trạng” của tờ khai đã chuyển thành “Cơ quan thuế chấp nhận hồ sơ khai thuế điện tử” hay chưa.

Sau khi hoàn thiện các bước kể trên thì kế toán viên đã hoàn thành nghiệp vụ kê khai thuế nhà thầu cho doanh nghiệp và tiếp tục đến bước nộp thuế nhà thầu.

Vấn đề kê khai thuế nói chung và kê khai thuế nhà thầu nói riêng luôn khiến kế toán viên phải “đau đầu” mỗi khi đến kỳ kê khai. Thêm vào đó, bên cạnh các sự cố mang tính chủ quan như khai sai tờ khai thuế thì thực tế cũng xuất hiện những sự cố chủ quan như lỗi upload tờ khai hoặc lỗi mạng.