Bên cạnh kê khai và nộp thuế vào ngân sách nhà nước thì quyết toán thuế cũng là nhiệm vụ của các doanh nghiệp hơn nữa quyết toán thuế còn được coi là giai đoạn quan trọng, bắt buộc đối với các doanh nghiệp. Quyết toán thuế nhà thầu nước ngoài là vấn đề mà nhiều doanh nghiệp quan tâm trong thời buổi hiện nay. Vậy làm thế nào để quyết toán thuế nhà thầu, nhà thầu phụ nước ngoài nhanh và chính xác nhất?

1. Vấn đề thực hiện quyết toán thuế nhà thầu

Nhà thầu, nhà thầu phụ nước ngoài sẽ phải làm công việc quyết toán thuế nhà thầu như doanh nghiệp Việt Nam. Để quá trình quyết toán thuế nhà thầu diễn ra ổn thỏa thì phía nhà thầu cần chuẩn bị hồ sơ quyết toán thuế nhà thầu chuẩn, hồ sơ khai thuế chi tiết.

Vì nhà thầu nước ngoài có thể lựa chọn một trong các phương pháp nộp thuế và hồ sơ khai quyết toán thuế giữa các phương pháp nộp thuế khác nhau cũng có những sự khác biệt nhất định. Tuy nhiên, nhìn chung hồ sơ khai quyết toán thuế sẽ bao gồm các giấy tờ:

- Tờ khai quyết toán thuế

- Bảng kê danh sách nhà thầu, nhà thầu phụ nước ngoài tham gia hợp đồng

- Bảng kê chứng từ nộp thuế

- Bản thanh lý hợp đồng nhà thầu

Bên cạnh đó, nhà thầu nước ngoài cũng cần chuẩn bị hồ sơ khai thuế chi tiết chia thành từng nghiệp vụ, trường hợp cụ thể:

- Hoạt động kinh doanh và các thu nhập khác của nhà thầu

- Hãng hàng không nước ngoài

- Hãng vận tải nước ngoài

- Tái bảo hiểm nước ngoài

- …

Thời hạn nộp hồ sơ khai quyết toán thuế nhà thầu được thực hiện chậm nhất là ngày thứ 45 kể từ ngày hợp đồng nhà thầu kết thúc.

2. Thủ tục hành chính khai quyết toán thuế nhà thầu

Khai quyết toán thuế thuộc về phạm vi chức năng quản lý của Bộ Tài chính nên việc thực hiện cần theo một quy trình thủ tục hành chính. Doanh nghiệp cần nắm được thủ tục hành chính để đảm bảo thực hiện đúng và đủ.

- Khai quyết toán thuế thu nhập doanh nghiệp (TNDN) đối với Nhà thầu, nhà thầu phụ nước ngoài nộp thuế giá trị gia tăng (GTGT) theo phương pháp khấu trừ, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu.

Trình tự thực hiện:

- Bước 1: Nhà thầu nước ngoài lập hồ sơ khai quyết toán khi kết thúc hợp đồng nhà thầu, nộp hồ sơ cho cơ quan thuế (CQT) quản lý trực tiếp.

- Bước 2: CQT tiếp nhận hồ sơ

- TH1: Hồ sơ khai quyết toán nộp trực tiếp tại CQT: công chức thuế tiếp nhận, đóng dấu tiếp nhận lên hồ sơ, ghi thời gian nhận hồ sơ, ghi số lượng tài liệu vào sổ văn thư của CQT.

- TH2: Hồ sơ khai quyết toán nộp qua đường bưu chính: công chức thuế đóng dấu ngày nhận và ghi vào sổ văn thư của CQT.

- TH3: Hồ sơ khai quyết toán nộp qua mạng: CQT có hệ thống xử lý dữ liệu điện tử thực hiện tiếp nhận, kiểm tra, chấp nhận.

Cách thực hiện (chọn một trong các cách):

- Người nộp thuế nộp trực tiếp tại CQT

- Người nộp thuế nộp qua hệ thống bưu chính

- Người nộp thuế nộp trực tuyến

Thành phần trong hồ sơ, số lượng hồ sơ:

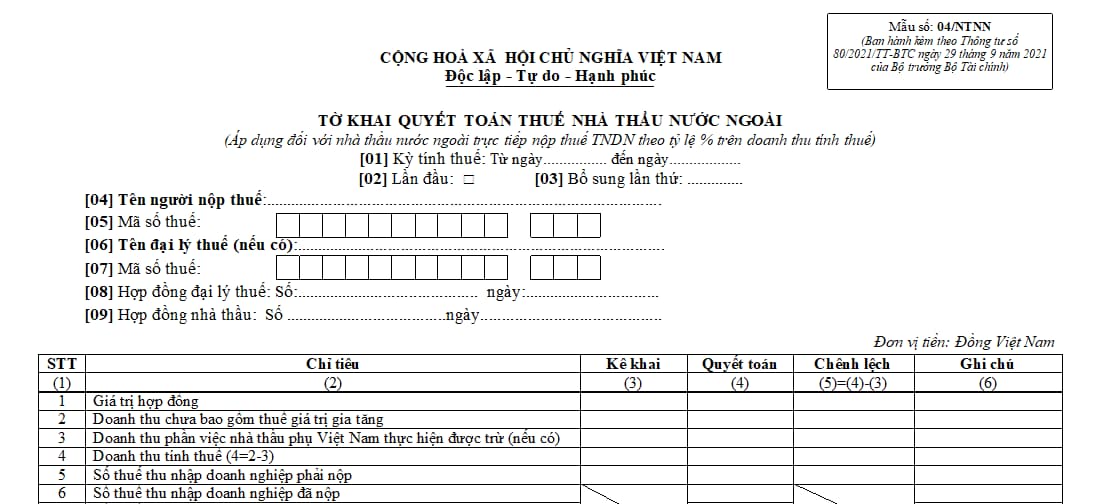

- Hồ sơ bao gồm các thành phần: Tờ khai Quyết toán thuế (Mẫu 04/NTNN ban hành kèm Thông tư 156/2013/TT-BTC); Bảng kê các Nhà thầu phụ Việt Nam tham gia hợp đồng nhà thầu (Mẫu 02-2/NTNN ban hành kèm Thông tư 156/2013/TT-BTC); Bảng kê chứng từ nộp thuế; Bản thanh lý hợp đồng nhà thầu.

- Số lượng hồ sơ: 01 bộ

Thời hạn CQT giải quyết hồ sơ: CQT không trả kết quả cho người nộp thuế

Đối tượng thực hiện thủ tục hành chính (TTHC): Tổ chức

Cơ quan thực hiện TTHC: Chi cục thuế

Kết quả TTHC: Không có kết quả giải quyết

Phí, lệ phí (nếu có): Tổ chức không phải nộp phí, lệ phí

Tên mẫu đơn, tờ khai:

- Tờ khai 04/NTNN: Tờ khai quyết toán thuế nhà thầu nước ngoài

- Bảng kê các Nhà thầu phụ Việt Nam tham gia hợp đồng nhà thầu (Mẫu 02-2/NTNN ban hành kèm Thông tư 156/2013/TT-BTC)

Yêu cầu, điều kiện thực hiện TTHC:

- Nếu người nộp thuế nộp theo hình thức trực tuyến thì phải đảm bảo tuân thủ đúng các quy định của Pháp luật về giao dịch điện tử.

Căn cứ pháp lý:

- Nghị định 83/2013/NĐ-CP

- Luật Quản lý thuế (số 78/2006/QH11)

- Điều 20 Thông tư số 156/2013/TT-BTC của Bộ Tài chính

- Thông tư số 110/2015/TT-BTC của Bộ Tài chính

- Khai quyết toán thuế đối với Nhà thầu, nhà thầu phụ nước ngoài nộp thuế GTGT tính trực tiếp trên GTGT, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu đối với hoạt động kinh doanh và các loại thu nhập khác.

Trình tự thực hiện:

- Bước 1: Nhà thầu nước ngoài lập hồ sơ khai quyết toán khi kết thúc hợp đồng nhà thầu, nộp hồ sơ cho cơ quan thuế quản lý trực tiếp.

- Bước 2: CQT tiếp nhận hồ sơ

- TH1: Hồ sơ khai quyết toán nộp trực tiếp tại CQT: công chức thuế tiếp nhận, đóng dấu tiếp nhận lên hồ sơ, ghi thời gian nhận hồ sơ, ghi số lượng tài liệu trong hồ sơ vào sổ văn thư của CQT.

- TH2: Hồ sơ khai quyết toán nộp qua đường bưu chính: công chức thuế đóng dấu ngày nhận và ghi vào sổ văn thư của CQT.

Cách thực hiện (chọn một trong các cách):

- Người nộp thuế nộp trực tiếp tại CQT

- Người nộp thuế nộp qua hệ thống bưu chính

Thành phần trong hồ sơ, số lượng hồ sơ:

- Hồ sơ bao gồm các thành phần: Tờ khai Quyết toán thuế (Mẫu 02/NTNN ban hành kèm Thông tư 156/2013/TT-BTC); Bảng kê các Nhà thầu phụ Việt Nam tham gia hợp đồng nhà thầu (Mẫu 02-1/NTNN và 02-2/NTNN ban hành kèm Thông tư 156/2013/TT-BTC); Bảng kê chứng từ nộp thuế; Bản thanh lý hợp đồng nhà thầu.

- Số lượng hồ sơ: 01 bộ

Thời hạn giải quyết hồ sơ: CQT không trả kết quả cho người nộp thuế.

Đối tượng thực hiện TTHC: Tổ chức

Cơ quan thực hiện TTHC: Chi cục thuế

Kết quả thực hiện TTHC: Không có kết quả giải quyết

Phí, lệ phí (nếu có): Tổ chức không phải nộp phí, lệ phí

Tên mẫu đơn, tờ khai:

- Tờ khai 04/NTNN: Tờ khai quyết toán thuế nhà thầu nước ngoài

- Bảng kê các Nhà thầu phụ Việt Nam tham gia hợp đồng nhà thầu (Mẫu 02-1/NTNN và 02-2/NTNN ban hành kèm Thông tư 156/2013/TT-BTC)

Yêu cầu, điều kiện thực hiện TTHC: Không có

Căn cứ pháp lý:

- Luật Quản lý thuế (số 78/2006/QH11)

- Nghị định 83/2013/NĐ-CP

- Điều 20 Thông tư số 156/2013/TT-BTC của Bộ Tài chính

- Thông tư số 110/2015/TT-BTC của Bộ Tài chính

Nắm chắc được thủ tục hành chính thực hiện quyết toán thuế nhà thầu là các doanh nghiệp đã bước đầu thành công việc quyết toán thuế song để đảm bảo quyết toán thuế nhà thầu diễn ra suôn sẻ thì doanh nghiệp cần đảm bảo hồ sơ quyết toán thuế và hồ sơ khai thuế chi tiết kèm theo chuẩn nhất.