Tài khoản 131 – Phải thu khách hàng là một trong những tài khoản rất cơ bản và được kế toán sử dụng nhiều nhất. Vì vậy hãy nắm thật chắc các bút toán hạch toán với tài khoản này nhé. Mời bạn cùng theo dõi hướng dẫn trong bài viết sau.

Tài khoản 131 là gì?

Trong công tác theo dõi công nợ cũng như hạch toán kế toán tại doanh nghiệp, tài khoản 131 được sử dụng rất thường xuyên.

Tài khoản 131 là tài khoản dùng để theo dõi nghĩa vụ công nợ phải thu giữa doanh nghiệp và khách hàng trong các giao dịch mua bán sản phẩm, dịch vụ, bất động sản đầu tư, tài sản cố định, các khoản đầu tư tài chính, bao gồm cả các khoản khách hàng ứng trước.

>> Xem thêm: Tải mẫu file theo dõi công nợ excel mới nhất, đơn giản, nhanh gọn

Kết cấu tài khoản 131 – Phải thu khách hàng

Kết cấu Nợ – Có của tài khoản Phải thu khách hàng 131 như sau:

| Bên Nợ | Bên Có |

| – Số tiền phải thu của khách hàng phát sinh trong kỳ khi bán sản phẩm, hàng hóa, bất động sản đầu tư, tài sản cố định, các khoản đầu tư tài chính ;

– Số tiền thừa trả lại cho khách hàng. – Đánh giá lại các khoản phải thu bằng ngoại tệ (trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam). |

– Số tiền khách hàng đã trả nợ;

– Số tiền đã nhận ứng trước, trả trước của khách hàng; – Khoản giảm giá hàng bán cho khách hàng sau khi đã giao hàng và khách hàng có khiếu nại; – Doanh thu của số hàng đã bán bị người mua trả lại (có thuế GTGT hoặc không có thuế GTGT); – Số tiền chiết khấu thanh toán và chiết khấu thương mại cho người mua. – Đánh giá lại các khoản phải thu bằng ngoại tệ (trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam). |

| Số dư bên Nợ | Số dư bên Có |

| Phản ánh số tiền còn phải thu của khách hàng. | Phản ánh số tiền nhận trước, hoặc số đã thu nhiều hơn số phải thu của khách hàng |

Lưu ý:

- Tài khoản 131 là tài khoản lưỡng tính, có thể có số dư cả ở bên Nợ và bên Có. Kế toán không được bù trừ số dư 2 bên cho nhau.

- Số dư bên Nợ sẽ được tính vào Tài sản, số dư bên Có được tính vào Nguồn vốn của doanh nghiệp

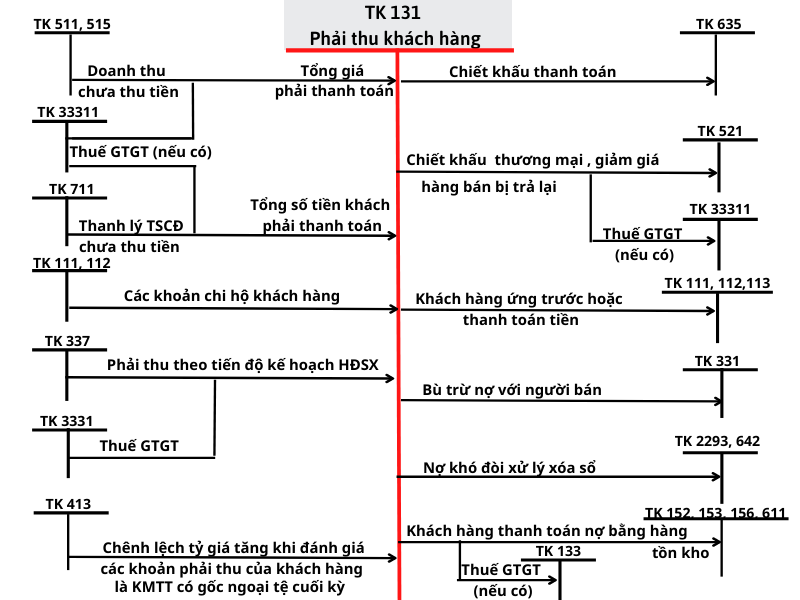

Sơ đồ chữ T tài khoản 131

Các bút toán hạch toán tài khoản 131 có thể được tóm tắt bằng sơ đồ chữ T như sau:

Sơ đồ chữ T tài khoản 131 – tóm tắt các nghiệp vụ thường gặp về các khoản phải thu khách hàng

Cách hạch toán tài khoản 131 – Phải thu khách hàng theo thông tư 200

Theo điều 18 thông tư 200/2014/TT-BTC hướng dẫn về chế độ kế toán cho các doanh nghiệp, các trường hợp phải thu khách hàng thường gặp sẽ được hạch toán như sau:

Trường hợp bán hàng hóa, dịch vụ cho khách hàng chưa thu tiền

Trường hợp này, kế toán hạch toán:

Nợ TK 131: Tổng giá trị phải thu khách hàng;

Có TK 511: Doanh thu cung cấp hàng hóa, dịch vụ (chưa bao gồm thuế);

Có TK 33311: Thuế giá trị gia tăng phải nộp

Trường hợp giảm giá hàng bán, hàng bán bị trả lại hoặc chiết khấu thương mại

Nếu sau khi đã bán hàng, khách hàng đạt đủ điều kiện nhận chiết khấu thương mại hoặc khách hàng phát hiện hàng không đảm bảo quy cách, lỗi, hỏng, quá hạn…, yêu cầu giảm giá hoặc trả lại hàng – thì kế toán cần hạch toán như sau:

Nợ TK 521: Hàng bán trả lại; Chiết khấu thương mại; giảm giá hàng bán

Nợ TK 333: Thuế và khoản phải nộp nhà nước;

Có TK 131: Phải thu khách hàng.

Khi khách hàng thanh toán tiền hoặc ứng trước tiền hàng

Với hai trường hợp này, bút toán hạch toán đều giống nhau:

Nợ TK 111, 112: Thu tiền bằng tiền mặt hoặc chuyển khoản;

Có TK 131: Số tiền khách hàng thanh toán trước.

Tuy nhiên, nếu là bút toán hạch toán khách thanh toán tiền thì kế toán được bù trừ bên Có với bên Nợ của tài khoản 131. Còn trường hợp khách ứng trước tiền hàng thì không được bù trừ.

Khách hàng thanh toán tiền hàng bằng sản phẩm

Trường hợp này, kế toán cũng ghi giảm tài khoản Phải thu khách hàng như bình thường, tuy nhiên tài khoản đối ứng là tài khoản sản phẩm tương ứng.

Nợ TK 153, 153, 156, 155: Nguyên vật liệu, CCDC, hàng hóa, thành phẩm;

Nợ TK 133: Thuế GTGT khấu trừ;

Có TK 131: Phải thu khách hàng.

Khi khách hàng không thanh toán

Nếu các khoản phải thu khách hàng đã quá hạn từ lâu, không còn khả năng thu hồi, lúc này kế toán phải xử lý bằng cách xóa sổ khoản phải thu đó. Kế toán hạch toán như sau:

Nợ TK 2293: Dự phòng tổn thất các khoản phải thu đã lập;

Nợ TK 6422: Các khoản dự phòng tổn thất chưa lập;

Có TK 131: Phải thu khách hàng.

Xử lý các khoản phải thu ngoại tệ vào cuối kỳ kế toán

Khi nợ phải thu của khách hàng là một khoản bằng ngoại tệ thì kế toán phải đánh giá lại khoản phải thu theo tỷ giá thực tế tại thời điểm lập báo cáo tài chính, cụ thể như sau:

- Nếu phát sinh lãi tỷ giá, ghi:

Nợ TK 131: Số tiền chưa thu của khách hàng;

Có TK 413: Số tiền chênh lệch tỷ giá.

> Cuối kỳ năm tài chính kế chuyển:

Nợ TK 413: Số tiền chênh lệch tỷ giá;

Có TK 515: Lãi tỷ giá (doanh thu hoạt động tài chính).

- Khi có phát sinh lỗ tỷ giá, ghi:

Nợ TK 413: Số tiền chênh lệch tỷ giá;

Có TK 131: Số tiền chưa thu của khách hàng.

> Cuối kỳ kết chuyển:

Nợ TK 635: Chi phí tài chính chênh lệch từ lỗ tỷ giá;

Có TK 413: Số tiền chênh lệch tỷ giá

Tổng kết

Tài khoản 131 – Phải thu khách hàng là tài khoản kế toán rất quan trọng ở tất cả các doanh nghiệp và thuộc nhóm tài khoản được sử dụng nhiều nhất. Các khoản nợ phải thu khách hàng, các khoản khách hàng thanh toán, ứng trước đều sẽ được ghi tại đây. Kế toán cần hạch toán tài khoản 131 chi tiết theo từng khách hàng để đảm bảo thu hồi nợ kịp thời cho doanh nghiệp nhé.

Để hỗ trợ công tác quản lý công nợ, UBot đã cho ra mắt giải pháp UBot ePayment – hỗ trợ tự động tạo và duyệt đề nghị thanh toán, đồng thời hỗ trợ theo chi phí đồng bộ trên một giao diện. Quy trình quản lý thanh toán tự động nãy có thể giúp tiết kiệm đến 80% thời gian so với quy trình thủ công và độ chính xác đến 100%.

Tham khảo ngay tại: https://ubot.vn/ubot-epayment/