Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) là một trong những tài liệu quan trọng trong quá trình quyết toán thuế. Vậy, chứng từ khấu trừ thuế TNCN điện tử là gì? Việc cấp và đăng ký chứng từ khấu trừ thuế TNCN điện tử được thực hiện như thế nào? Để biết thêm chi tiết về chứng từ khấu trừ thuế TNCN điện tử, bạn có thể tham khảo bài viết dưới đây để được giải đáp.

1. Chứng từ khấu trừ thuế TNCN điện tử là gì?

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) là một tài liệu mà tổ chức hoặc cá nhân trả thu nhập cung cấp cho người lao động, thông qua đó ghi nhận thông tin về số tiền thuế TNCN đã bị khấu trừ từ thu nhập của họ.

Chứng từ khấu trừ thuế TNCN điện tử là chứng từ được tạo ra, quản lý và xử lý thông qua môi trường điện tử, thay vì sử dụng phiên bản giấy tờ truyền thống.

Trước đây, chứng từ khấu trừ thuế TNCN còn có dạng chứng từ giấy (tự in hoặc đặt in). Nhưng theo Nghị định 123/2020/NĐ-CP thì từ ngày 01/07/2022, tất cả các tổ chức phải ngừng sử dụng các chứng từ đặt in, tự in còn tồn và chuyển sang sử dụng chứng từ khấu trừ thuế điện tử.

Theo đó, việc cấp chứng từ khấu trừ thuế TNCN là yêu cầu bắt buộc đối với tổ chức cá nhân trả thu nhập đã khấu trừ số thuế phải nộp vào thu nhập của cá nhân trước khi trả thu nhập cho người đó nếu chính cá nhân bị khấu trừ thuế có yêu cầu.

Xem thêm: Hướng dẫn cách tra cứu thuế thu nhập cá nhân đã nộp đơn giản nhất

2. Quy định về chứng từ khấu trừ thuế TNCN

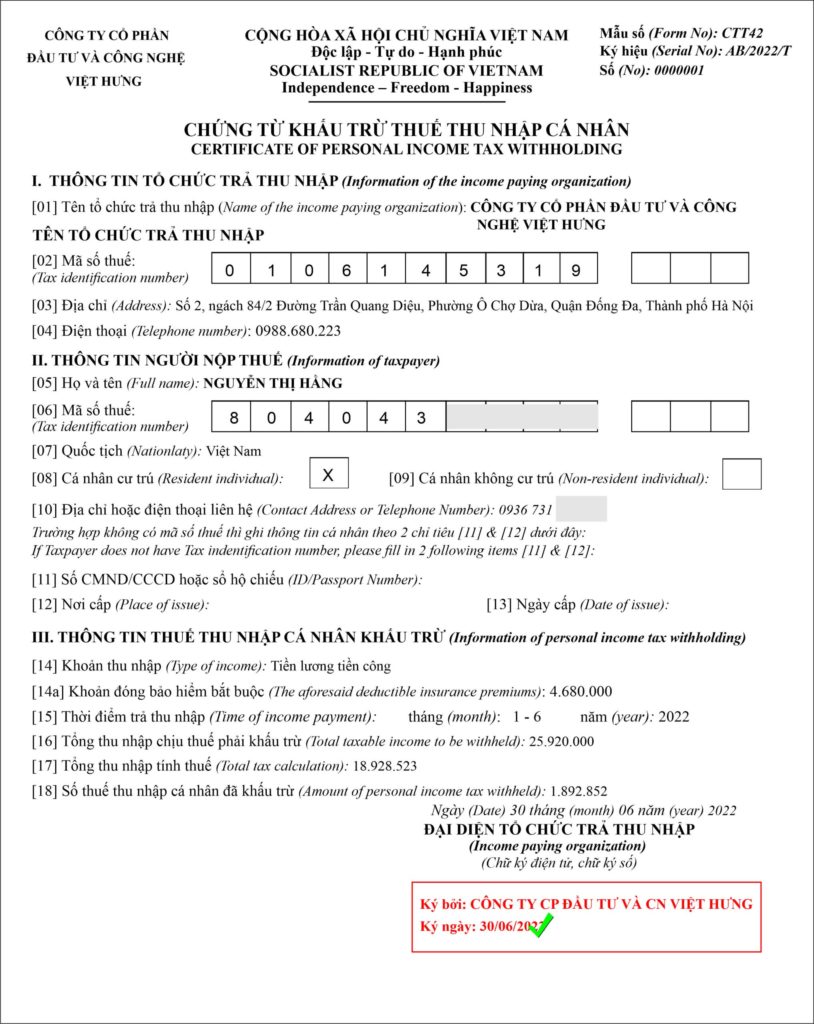

2.1. Nội dung chứng từ điện tử khấu trừ thuế TNCN

Các nội dung bắt buộc phải có trong chứng từ khấu trừ thuế thu nhập cá nhân:

- Tên chứng từ khấu trừ thuế, ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế.

- Tên, địa chỉ, mã số thuế của người nộp.

- Tên, địa chỉ, mã số thuế của người nộp thuế (nếu người nộp thuế có mã số thuế).

- Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam).

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, số thuế đã khấu trừ; số thu nhập còn được nhận.

- Ngày, tháng, năm lập chứng từ khấu trừ thuế.

- Tên, chữ ký số của công ty cổ phần trả thu nhập.

* Trường hợp sử dụng chứng từ khấu trừ thuế điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

2.2. Trường hợp nào phải khấu trừ Thuế TNCN?

Căn cứ tại điểm b Khoản 2, Điều 25 Thông tư 111/2013/TT-BTC có quy định cụ thể về các trường hợp được cấp chứng từ khấu trừ thuế TNCN như sau:

- Trường hợp không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng: Người lao động có quyền yêu cầu tổ chức/cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp 01 chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

- Trường hợp ký hợp đồng lao động từ 03 tháng trở lên: Tổ chức/cá nhân trả thu nhập chỉ cấp cho người lao động 01 chứng từ khấu trừ trong một kỳ tính thuế.

Bên cạnh đó, cá nhân người lao động được quyền yêu cầu đơn vị chi trả thu nhập cấp chứng từ khấu trừ thuế TNCN cho mình nếu người lao động đã bị khấu trừ thuế từ các thu nhập thuộc các trường hợp phải thực hiện khấu trừ thuế TNCN.

Lưu ý: Trường hợp cá nhân người lao động ủy quyền quyết toán thuế cho đơn vị thì không cấp chứng từ khấu trừ.

2.3. Có bắt buộc cấp chứng từ khấu trừ thuế TNCN không?

Khi khấu trừ thuế thu nhập cá nhân thì công ty khấu trừ thuế phải lập chứng từ điện tử khấu trừ thuế thu nhập cá nhân giao cho người có thu nhập bị khấu trừ thuế nếu người này có yêu cầu.

Việc cấp chứng từ khấu trừ thuế TNCN là bắt buộc trong trường hợp xảy ra cả 2 điều kiện sau:

- Tổ chức/cá nhân chi trả thu nhập đã khấu trừ số thuế phải nộp vào thu nhập của người lao động trước khi trả thu nhập cho họ, và

- Người lao động đã bị khấu trừ thuế đó yêu cầu tổ chức/cá nhân chi trả thu nhập cấp chứng trừ cho họ.

Tuy nhiên, thông thường, các doanh nghiệp sẽ cấp chứng từ khấu trừ thuế TNCN của năm trước sau ngày 31/3 của năm sau (nghĩa là sau khi doanh nghiệp đã quyết toán thuế xong) để tránh các viết sai thông tin chứng từ.

3. Hướng dẫn đăng ký sử dụng chứng từ điện tử khấu trừ thuế TNCN

Từ ngày 01/07/2022, các tổ chức chi trả thu nhập áp dụng việc sử dụng chứng từ điện tử theo quy định tại Nghị định số 123/2020/NĐ-CP. Các tổ chức khấu trừ có thể tự xây dựng hệ thống phần mềm để sử dụng chứng từ điện tử mà không cần thực hiện thủ tục đăng ký, thông báo phát hành, hoặc chuyển dữ liệu điện tử đến Cơ quan Thuế. Đồng thời, các tổ chức chi trả thu nhập không cần thực hiện thủ tục gửi hồ sơ chứng từ khấu trừ thuế TNCN điện tử.

Hiện nay, có nhiều dịch vụ phần mềm hỗ trợ doanh nghiệp trong việc tạo và quản lý chứng từ TNCN điện tử. Doanh nghiệp có nhu cầu đăng ký sử dụng phần mềm chứng từ khấu trừ thuế TNCN có thể tham khảo các phần mềm thông dụng như VNPT (phần mềm INVOICE VNPT), BKAV (phần mềm eChungtu), SOFTDREAM (phần mềm EASYPIT),…

4. Xử lý chứng từ khấu trừ thuế TNCN tự in, còn tồn

Ngày 12/07/2022, Tổng cục Thuế đã ban hành Công văn số 2455/TCT-DNNCN hướng dẫn về quy định triển khai, vận hành hóa đơn và chứng từ điện tử. Cụ thể:

- Nếu chưa kịp triển khai chứng từ khấu trừ điện tử thì các tổ chức (bao gồm Cơ quan thuế) được sử dụng chứng từ khấu trừ thuế TNCN tự phát hành theo Thông tư số 37/2010/TT-BTC đã thông báo phát hành trước ngày 01/07/2022.

- Đối với trường hợp vẫn đang còn tồn chứng từ khấu trừ thuế TNCN giấy do cơ quan thuế cấp cũng được phép tiếp tục sử dụng.

Lưu ý: Từ ngày 01/07/2022, Cơ quan Thuế sẽ không tiếp tục cấp chứng từ khấu trừ thuế TNCN do CQT đặt in. Do vậy, nếu đã sử dụng hết chứng từ tự in, còn tồn thì tổ chức bắt buộc phải chuyển sang chứng từ khấu trừ thuế điện tử.

5. Vai trò của chứng từ khấu trừ thuế TNCN

Chứng từ khấu trừ thuế thu nhập cá nhân (TNCN) đóng vai trò quan trọng trong quản lý thuế và việc xác định số tiền thuế cá nhân cần phải nộp hoặc được hoàn lại. Dưới đây là những vai trò chính của chứng từ này:

Chứng minh số tiền thuế đã bị khấu trừ

Chứng từ khấu trừ thuế TNCN là bằng chứng về việc tổ chức hoặc cá nhân đã khấu trừ một phần thuế thu nhập cá nhân từ thu nhập của người lao động. Nó cung cấp thông tin về số tiền thuế đã bị khấu trừ từ thu nhập của cá nhân trong một khoảng thời gian cụ thể.

Xác định nghĩa vụ thuế cá nhân

Chứng từ khấu trừ thuế TNCN giúp cá nhân biết liệu họ có nghĩa vụ nộp thuế cá nhân hay không, dựa trên số tiền thuế đã được khấu trừ từ thu nhập của họ. Nếu số tiền thuế đã khấu trừ đủ để đáp ứng nghĩa vụ thuế, cá nhân có thể không cần phải nộp thêm.

Hỗ trợ quyết toán thuế

Trong quá trình quyết toán thuế, chứng từ khấu trừ thuế TNCN là một phần quan trọng của hồ sơ thuế cá nhân. Nó cung cấp thông tin cần thiết cho cá nhân khi tự mình quyết toán và nộp thuế TNCN hoặc khi cần bổ sung thông tin cho hồ sơ quyết toán.

Bảo đảm tính minh bạch và tuân thủ

Bằng cách cung cấp chứng từ khấu trừ thuế TNCN, tổ chức hoặc cá nhân chứng minh việc tuân thủ luật thuế và tính minh bạch trong quản lý thuế. Điều này giúp đảm bảo rằng việc tính toán và khấu trừ thuế được thực hiện đúng quy định pháp luật.

Trên đây là những thông tin tổng quan về chứng từ khấu trừ thuế TNCN điện tử. Hi vọng bài viết đã mang lại những thông tin hữu ích cho bạn.