Theo quy định mới tại nghị định 123/2020/NĐ-CP, bảng tổng hợp dữ liệu hóa đơn điện tử mẫu 01/TH-HĐĐT là một trong những báo cáo bắt buộc với một số doanh nghiệp. Vậy doanh nghiệp nào phải nộp bảng này và các quy định liên quan ra sao, mời bạn cùng tìm hiểu.

Bảng tổng hợp dữ liệu hóa đơn điện tử là gì?

Bảng tổng hợp dữ liệu hóa đơn điện tử là một trong các hình thức chuyển dữ liệu hóa đơn đến cơ quan thuế, tổng kết lại các hóa đơn điện tử đầu ra đã phát hành trong kỳ.

Mẫu 01/TH-HĐĐT – Bảng tổng hợp dữ liệu hóa đơn điện tử

Bảng tổng hợp dữ liệu hóa đơn điện tử được lập theo Mẫu số 01/TH-HĐĐT Phụ lục IA nghị định 123/2020/NĐ-CP như sau:

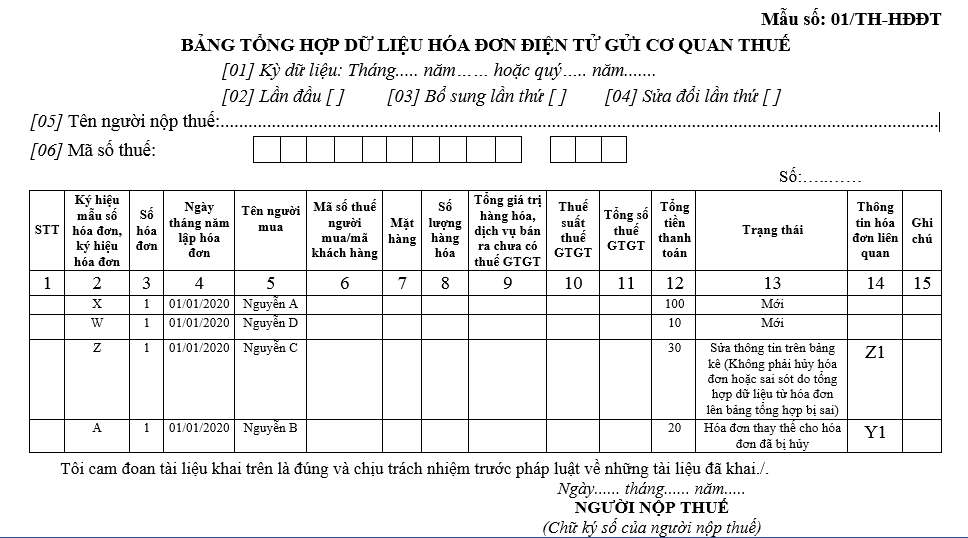

Tải mẫu 01/TH-HĐĐT tại đây

- Cách điền Bảng tổng hợp dữ liệu hóa đơn điện tử

– Bảng bao gồm dữ liệu các hóa đơn tính từ ngày đầu của tháng/quý đến ngày cuối cùng của tháng/quý (tùy theo thời hạn kê khai thuế GTGT của DN là theo tháng hay theo quý)

– Bảng phải cập nhật đầy đủ cả từ hóa đơn phát hành mới, hóa đơn điều chỉnh, thay thế (ghi ở cột 13) và các thông tin liên quan (ví dụ hóa đơn điều chỉnh đó là xử lý cho hóa đơn gốc nào). Xem ví dụ ở ảnh trên

– Các hóa đơn được lập cho tổng doanh thu của người mua là cá nhân không kinh doanh phát sinh trong ngày hoặc tháng theo bảng kê chi tiết, thì người bán chỉ càn gửi dữ liệu hóa đơn điện tử mà không cần kèm bảng kê chi tiết.

>> Xem thêm: Mẫu 04/SS-HĐĐT, cách lập và gửi cho cơ quan thuế 2022

Đối tượng nào phải nộp bảng tổng hợp dữ liệu hóa đơn điện tử ?

Theo quy định tại khoản 3 điều 22 nghị định 123/2020/NĐ-CP, các doanh nghiệp sau phải nộp bảng tổng hợp dữ liệu hóa đơn điện tử:

- Doanh nghiệp sử dụng hóa đơn điện tử không có mã của cơ quan thuế.

- Và cung cấp hàng hóa, dịch vụ thuộc một trong các lĩnh vực sau:

+ Bưu chính viễn thông, bảo hiểm, tài chính ngân hàng, vận tải hàng không, chứng khoán.

+ Bán điện, nước sạch nếu có thông tin về mã khách hàng hoặc mã số thuế của khách hàng.

Nếu trong kỳ DN phát sinh quá nhiều hóa đơn hóa đơn lớn thì bảng sẽ được tách theo định dạng chuẩn dữ liệu của cơ quan thuế để đảm bảo yêu cầu của đường truyền.

Các quy định liên quan

Thời hạn nộp

– Bảng tổng hợp dữ liệu hóa đơn điện tử phát sinh trong tháng hoặc quý được nộp theo thời hạn gửi Tờ khai thuế giá trị gia tăng của doanh nghiệp.

– Riêng với trường hợp bán xăng dầu: Phải tổng hợp hóa đơn theo từng mặt hàng và nộp lên cơ quan thuế ngay trong ngày.

Mức phạt chậm nộp bảng tổng hợp hóa đơn

Theo điều Điều 30 Nghị định 125/2020/NĐ-CP, với các hành vi nộp chậm hoặc không nộp bản tổng hợp hóa đơn điện tử sẽ bị xử phạt vi phạm hành chính như sau:

| Vi phạm | Quá hạn | Mức phạt |

| Chuyển dữ liệu hóa đơn điện tử cho cơ quan thuế quá hạn | 01 – 05 ngày làm việc | 02 – 05 triệu đồng |

| 06 – 10 ngày làm việc | 05 – 08 triệu đồng | |

| 11 ngày làm việc trở lên | 10 – 20 triệu đồng | |

| Chuyển bảng tổng hợp dữ liệu HĐĐT không đầy đủ số lượng hóa đơn đã lập trong kỳ | 05 – 08 triệu đồng | |

| Không chuyển dữ liệu điện tử cho cơ quan thuế | 10 – 20 triệu đồng | |

Các bạn kế toán hãy chú ý để nộp bảng tổng hợp dữ liệu hóa đơn đúng hạn, tránh cho doanh nghiệp bị phạt nhé