Bảng cân đối kế toán là gì? Bảng cân đối kế toán là một phần không thể thiếu trong bộ báo cáo tài chính cuối năm của doanh nghiệp. Hãy cùng UBot tìm hiểu về vai trò và cách lập bảng cân đối kế toán trong bài viết này nhé.

Bảng cân đối kế toán là gì?

Theo Chuẩn mực kế toán số 21 về Trình bày báo cáo tài chính:

- Hệ thống báo cáo tài chính của doanh nghiệp gồm :

- a) Bảng cân đối kế toán;

- b) Báo cáo kết quả hoạt động kinh doanh;

- c) Báo cáo lưu chuyển tiền tệ;

- d) Bản thuyết minh báo cáo tài chính.

Bảng cân đối kế toán nằm trong bộ báo cáo tài chính, giúp phản ánh thông tin về toàn bộ giá trị tài sản, nguồn vốn của doanh nghiệp tại một thời điểm nhất định.

Số liệu trên Bảng cân đối kế toán cho biết toàn bộ giá trị tài sản hiện có của doanh nghiệp theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó. Căn cứ vào Bảng cân đối kế toán có thể nhận xét, đánh giá khái quát tình hình tài chính của doanh nghiệp.

Ý nghĩa của bảng cân đối kế toán

Bảng cân đối kế toán gồm 2 phần, mỗi phần mang ý nghĩa khác nhau.

Ý nghĩa phần tài sản

- Về mặt pháp lý, phần tài sản thể hiện toàn bộ giá trị tài sản tại thời điểm lập báo cáo của doanh nghiệp. Những tài sản này đều thuộc quyền quản lý và sử dụng của doanh nghiệp.

- Về mặt kinh tế, phần tài sản liệt kê toàn bộ danh mục tài sản của doanh nghiệp tại thời điểm lập báo cáo. Những tài sản này tồn tại dưới dạng vật chất và phi vật chất như tiền mặt, tiền gửi ngân hàng, vàng bạc, đá quý, các khoản phải thu, tài sản cố định, hàng tồn kho…

Thông qua phần tài sản trong bảng cân đối kế toán, nhà đầu tư có thể biết được quy mô vốn và phân bổ sử dụng vốn của doanh nghiệp. Từ đó biết được doanh nghiệp đang chú trọng đầu tư vào việc gì, danh mục đầu tư chính hay hoạt động kinh doanh chính là gì.

Ý nghĩa phần nguồn vốn

- Về mặt pháp lý, nguồn vốn thể hiện nguồn hình thành các loại tài sản của doanh nghiệp tính đến thời điểm lập báo cáo. Từ đó cho biết trách nhiệm trả nợ của doanh nghiệp và giới hạn trách nhiệm của chủ nợ đối với các khoản nợ đó.

- Về mặt kinh tế, nguồn vốn cho biết quy mô và cơ cấu vốn của doanh nghiệp. Nguồn vốn đó đến từ nhiều nguồn như vốn chủ sở hữu, vốn góp (vốn huy động), vốn nợ… Qua đó đánh giá khái quát được mức độ tự chủ tài chính và khả năng rủi ro tài chính của doanh nghiệp.

Xem thêm: Đòn bẩy tài chính là gì? Hướng dẫn tính đòn bẩy tài chính

Mẫu bảng cân đối kế toán mới nhất

Các chỉ tiêu trong bảng cân đối kế toán phản ánh giá trị tài sản của đơn vị (thuộc sở hữu hoặc quyền kiểm soát lâu dài) theo hai góc độ: Kết cấu vốn kinh doanh và nguồn hình thành vốn kinh doanh.

Các chỉ tiêu được chia thành hai phần:

- Phần I: Tài sản. Phần này phản ánh tài sản theo kết cấu vốn kinh doanh;

- Phần II: Nguồn vốn. Phần này phản ánh tài sản theo nguồn hình thành vốn kinh doanh. Học kế toán doanh nghiệp ở đâu

Về hình thức thể hiện, cách bố trí hai phần (Phần I, Phần II) có thể theo chiều dọc (trình bày hết các chỉ tiêu thuộc phần I sau đó đến các chỉ tiêu thuộc phần II) hoặc có thể theo chiều ngang (các chỉ tiêu thuộc phần I được trình bày song song với các chỉ tiêu thuộc phần II).

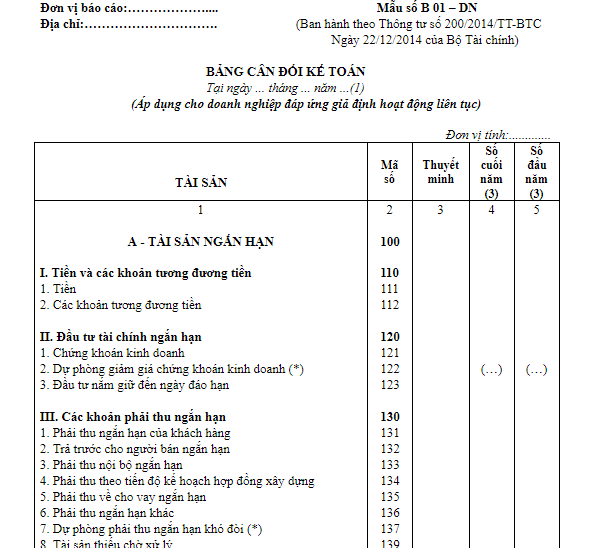

Mẫu Bảng cân đối kế toán của doanh nghiệp đáp ứng giả định hoạt động liên tục là Mẫu số B 01 – DN ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải ngay: Mẫu bảng cân đối kế toán

Hướng dẫn lập bảng cân đối kế toán

– Cột “Số đầu năm”: Lấy số liệu cột “Số cuối kỳ” của bảng CĐKT ngày 31/12 năm trước.

– Cột “Số cuối kỳ”: Lấy “Số dư cuối kỳ” của các tài khoản liên quan trên bảng cân đối phát sinh năm nay.

Chú ý: Tổng Tài sản = Tổng Nguồn vốn

1. Tài sản

| Tên chỉ tiêu | Mã số | Công thức | Số dư cuối kỳ tài khoản | ||||||||

| Dư Nợ | Dư Có | ||||||||||

| A. Tài sản ngắn hạn | 100 | ||||||||||

| I. Tiền và các khoản tương đương tiền | 110 | 110=111+112 | |||||||||

| 1. Tiền | 111 | 111,112, 113 | |||||||||

| 2. Các khoản tương đương tiền | 112 | 1281,1288

(các khoản đầu tư dưới 3 tháng) |

|||||||||

| II. Đầu tư tài chính ngắn hạn | 120 | 120=121+122+123 | |||||||||

| 1. Chứng khoán kinh doanh | 121 | 121 | |||||||||

| 2. Dự phòng giảm giá chứng khoán kinh doanh | 122 | 2291 | |||||||||

| 3. Đầu tư đến ngày nắm giữ đáo hạn | 123 | 1281,1282,1288 (các khoản có kỳ hạn dưới 12 tháng và không phải tương đương tiền) | |||||||||

| III. Các khoản phải thu ngắn hạn | 130 | 130=131+132+133+

134+135+136+137 |

|||||||||

| 1. Phải thu ngắn hạn của KH | 131 | 131 (kỳ hạn thu tiền dưới 12 tháng) | |||||||||

| 2. Trả trước cho người bán | 132 | 331 (số đã trả trước dưới 12 tháng | |||||||||

| 3. Phải thu nội bộ ngắn hạn | 133 | 1362,1363,1368 (kỳ hạn thu tiền dưới 12 tháng) | |||||||||

| 4. Phải thu theo tiến độ kế hoạch HĐXD | 134 | 337 | |||||||||

| 5. Phải thu về cho vay ngắn hạn | 135 | 1283 | |||||||||

| 6. Các khoản phải thu khác | 136 | 1385, 1388, 334, 338, 141, 244, 1381 | |||||||||

| 7. Dự phòng phải thu ngắn hạn khó đòi | 137 | 2293 (ghi âm) | |||||||||

| IV. Hàng tồn kho | 140 | 140=141+142 | |||||||||

| 1. Hàng tồn kho | 141 | 151,152,153… | |||||||||

| 2. Dự phòng giảm giá hàng tòn kho | 142 | 2294 (ghi âm) | |||||||||

| V. Tài sản ngắn hạn khác | 150 | 150=151+152+

153+154+155 |

|||||||||

| 1. Chi phí trả trước ngắn hạn | 151 | 2421 | |||||||||

| 2. Thuế giá trị gia tăng được khấu trừ | 152 | 133 | |||||||||

| 3. Thuế và các khoản phải thu của nhà nước | 153 | 333 | |||||||||

| 4. Giao dịch mua bán lại trái phiếu Chính phủ | 154 | 171 | |||||||||

| 5. Tài sản ngắn hạn khác | 155 | 2288 | |||||||||

| B. Tài sản dài hạn | 200 | ||||||||||

| I. Các khoản phải thu dài hạn | 210 | 210=211+212+

213+214+215 +216+219 |

|||||||||

| 1. Phải thu dài hạn khác | 211 | 131 | |||||||||

| 2. Trả trước cho người bán dài hạn | 212 | 331 | |||||||||

| 3. Vốn kinh doanh ở đơn vị trực thuộc | 213 | 1361 | |||||||||

| 4. Phải thu nội bộ dài hạn | 214 | 1362,1363,1368 | |||||||||

| 5. Phải thu về cho vay ngắn hạn | 215 | 1283 | |||||||||

| 6. Phải thu dài hạn khác | 216 | 1385,1388,334, 338,141,244,

1381 |

|||||||||

| 7. Dự phòng phải thu ngắn hạn khó đòi | 219 | 2293 (ghi âm) | |||||||||

| II. Tài sản cố định | 220 | ||||||||||

| 1. Tài sản cố định hữu hình | 221 | 221=222+223 | |||||||||

| – Nguyên giá | 222 | 211 | |||||||||

| – Giá trị hao mòn | 223 | 2141 (ghi âm) | |||||||||

| 2. Tài sản cố định thuê tài chính | 224 | 224=225+226 | |||||||||

| – Nguyên giá | 225 | 212 | |||||||||

| – Giá trị hao mòn | 226 | 2142 | |||||||||

| 3. Tài sản cố định vô hình | 227 | 227=228+229 | |||||||||

| – Nguyên giá | 228 | 213 | |||||||||

| – Giá trị hao mòn | 229 | 2143 | |||||||||

| III. Bất động sản đầu tư | 230 | 230=231+232 | |||||||||

| – Nguyên giá | 231 | 217 | |||||||||

| – Giá trị hao mòn | 232 | 2147 | |||||||||

| IV. Tài sản dở dang dài hạn | 240 | 240=241+242 | |||||||||

| 1. Chi phí sản xuất, kinh doanh dơ dang dài hạn | 241 | 154 | 2294 | ||||||||

| 2. Chi phí xây dựng cơ bản dở dang | 242 | 241 | |||||||||

| V. Đầu tư tài chính dài hạn | 250 | 250=251+252+

253+254+255 |

|||||||||

| 1. Đầu tư vào công ty con | 251 | 221 | |||||||||

| 2. Đầu từ vào công ty liên doanh, liên kết | 252 | 222 | |||||||||

| 3. Đầu tư góp vốn vào đơn vị khác | 253 | 2281 | |||||||||

| 4. Dự phòng đầu tư tài chính dài hạn | 254 | 2292 | |||||||||

| 5. Đầu tư nắm giữ đến ngày đáo hạn | 255 | 1281,1282,1288 (Kỳ hạn còn lại trên 12 tháng, không nằm trong phải thu về cho vay dài hạn) | |||||||||

| VI. Tài sản dài hạn khác | 260 | 260=261+262+

263+268 |

|||||||||

| 1. Chi phí trả trước dài hạn | 261 | 2422 | |||||||||

| 2. Tài sản thuế thu nhập hoãn lại | 262 | 243 | |||||||||

| 3. Thiết bị, vật tư, phụ tùng thay thế dài hạn | 263 | 1534 | 2294 | ||||||||

| 4. Tài sản dài hạn khác | 268 | 2288 | |||||||||

| TỔNG TÀI SẢN | 270 | 270=100+2000 | |||||||||

Xem thêm: Mẫu báo cáo kết quả kinh doanh nội bộ đầy đủ chi tiết

2. Nguồn vốn

| Tên chỉ tiêu | Mã số | Công thức | Số dư cuối kỳ tài khoản | ||||

| Dư Nợ | Dư Có | ||||||

| I. Nợ ngắn hạn | 310 | ||||||

| 1. Phải trả người bán ngắn hạn | 311 | 331 (kỳ hạn dưới 12 tháng) | |||||

| 2. Người mua trả tiền trước ngắn hạn | 312 | 131 | |||||

| 3. Thuế và các khoản phải nộp nhà nước | 313 | 333 | |||||

| 4. Phải trả người lao động | 314 | 334 | |||||

| 5. Chi phí phải trả ngắn hạn | 315 | 335 (chi phí phải trả dưới 12 tháng) | |||||

| 6. Phải trả nội bộ ngắn hạn | 316 | 3362,3363,3368 | |||||

| 7. Phải trả theo tiến độ kế hoạch hợp đồng xây dựng | 317 | 337 | |||||

| 8. Doanh thu chưa thực hiện ngắn hạn | 318 | 3387 (phần doanh nghiệp phải thực hiện trong vòng 12 tháng) | |||||

| 9. Phải trả ngắn hạn khác | 319 | 338,138,344 | |||||

| 10. Vay và nợ thuê tài chính ngắn hạn | 320 | 341,34311 (phần đến hạn thanh toán trong 12 tháng) | |||||

| 11. Dự phòng phải trả ngắn hạn | 321 | 352 | |||||

| 12. Quỹ khen thưởng, phúc lợi | 322 | 353 | |||||

| 13. Quỹ bình ổn giá | 323 | 357 | |||||

| 14. Giao dịch mua bán lại trái phiếu chính phủ | 324 | 171 | |||||

| II. Nợ dài hạn | 330 | ||||||

| 1. Phải trả người bán dài hạn | 331 | 331 (kỳ hạn trên 12 tháng) | |||||

| 2. Người mua trả tiền trước dài hạn | 332 | 131 (trên 12 tháng) | |||||

| 3. Chi phí phải trả dài hạn | 333 | 335 | |||||

| 4. Phải trả nội bộ về vốn kinh doanh | 334 | 3361 | |||||

| 5. Phải trả nội bộ dài hạn | 335 | 3362, 3363, 3368 | |||||

| 6. Doanh thu chưa thực hiện dài hạn | 336 | 3387 (nghĩa vụ doanh nghiệp phải thực hiện trên 12 tháng) | |||||

| 7. Phải trả dài hạn khác | 337 | 338,344 (chi tiết các khoản kỳ hạn trên 12 tháng) | |||||

| 8. Vay và nợ thuê tài chính dài hạn | 338 | 34312 (âm) | 341 (kỳ hạn trên 12 tháng), 34311, 34313 | ||||

| 9. Trái phiếu chuyển đổi | 339 | 3432 | |||||

| 10. Cổ phiếu ưu đãi | 340 | 41112 | |||||

| 11. Thuế thu nhập hoãn lại phải trả | 347 | ||||||

| 12. Dự phòng phải trả dài hạn | 342 | 352 | |||||

| 13. Quỹ phát triển khoa học và công nghệ | 343 | 356 | |||||

| E. Vốn chủ sở hữu | 400 | ||||||

| I. Vốn chủ sở hữu | 410 | ||||||

| 1. Vốn góp của chủ sở hữu | 411 | 4111 | |||||

| Đối với công ty cổ phần, Mã số 411 = Mã số 411a + Mã số 411b | |||||||

| – Cổ phiếu phổ thông có quyền biểu quyết | 411a | 41111 | |||||

| – Cổ phiếu ưu đãi | 411b | 41112 | |||||

| 2. Thặng dữ vốn góp cổ phần | 412 | 4112 (ghi âm nếu TK 4112 dư nợ) | 4112 | ||||

| 3. Quyền chọn chuyển đổi trái phiếu | 413 | 4113 | |||||

| 4. Vốn khác của chủ sở hữu | 414 | 4118 | |||||

| 5. Cổ phiếu quỹ | 415 | 419 (ghi âm) | |||||

| 6. Chênh lệch đánh giá lại tải sản | 416 | 412 (ghi âm nếu TK 412 dư nợ) | 412 | ||||

| 7. Chênh lệch tủ giá hối đoái | 417 | 413 (ghi âm nếu TK 413 dư nợ) | 413 | ||||

| 8. Quỹ đầu tư phát triển | 418 | 414 | |||||

| 9. Quỹ hỗ trợ sắp xếp doanh nghiệp | 419 | 417 | |||||

| 10. Quỹ khác thuộc vốn chủ sở hữu | 420 | 418 | |||||

| 11. Lợi nhuận sau thuế chưa phân phối | 421 | 421=421a+421b | |||||

| – Lợi nhuận chưa phân phối kỳ này | 421a | 4212 (ghi âm nếu TK 413 dư nợ) | 4212 | ||||

| – Lợi nhuận chưa phân phối kỳ trước | 421b | 4211 (ghi âm nếu TK 413 dư nợ) | 4211 | ||||

| 12. Nguồn vốn đầu tư xây dựng cơ bản | 422 | 441 | |||||

| 13. Nguồn kinh phí và quỹ khác | 430 | ||||||

| – Nguồn kinh phí | 431 | 161 | 461 | ||||

| Trường hợp số dư Nợ TK 161 lớn hơn số dư Có TK 461 thì chỉ tiêu này được ghi bằng số âm () | |||||||

| – Nguồn kinh phí đã hình thành TSCD | 432 | 466 | |||||

| TỔNG NGUỒN VỐN | 440 | 440=300+400 | |||||

Trên đây là toàn bộ những kiến thức tổng hợp liên quan đến bảng cân đối kế toán và cách lập chi tiết. Hy vọng các thông tin trên giúp bạn hiểu rõ bảng cân đối kế toán là gì và sử dụng hiệu quả mẫu bảng này trong công việc tài chính kế toán.

————–

UBot – Hệ sinh thái tự động hoá toàn diện cho doanh nghiệp – cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là các giải pháp:

- UBot Invoice – Xử lý hoá đơn tự động hoá

- UBot ePayment – Hỗ trợ tự động tạo và duyệt đề nghị thanh toán theo từng cấp và từng bộ phận.

- UBot Matching – Giải pháp tự động đối chiếu chứng từ mua hàng

- UBot Statement – Giải pháp đối chiếu sao kê ngân hàng và hạch toán công nợ

Quý doanh nghiệp quan tâm xin mời tham khảo và nhận tư vấn bộ giải pháp tự động hóa cho doanh nghiệp tại đây: https://ubot.vn