Nợ phải trả là gì

Có nhiều cách hiểu khác nhau về khái niệm này, tuy nhiên hiện nay khái niệm nợ phải trả là gì được tuân theo chuẩn mực kế toán Việt Nam VAS 01.

Nợ phải trả (liabilities) là nghĩa vụ nợ hiện tại phát sinh từ các sự kiện đã qua của doanh nghiệp mà có đi kèm với một sự giảm sút về lợi ích kinh tế, đồng thời doanh nghiệp sẽ chi một lượng tiền để trang trải cho cho các nghĩa vụ phải thanh toán này.

Ví dụ quen thuộc về nợ phải trả như: nhập vật tư đầu vào nhưng chưa thanh toán cho người bán, vay nợ ngân hàng…

Cách tính Nợ phải trả

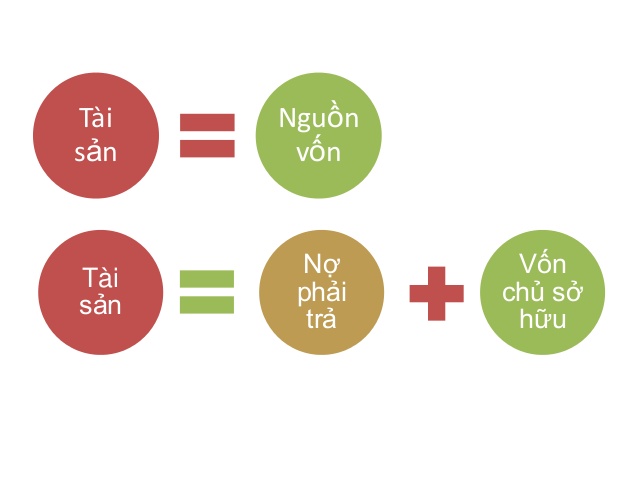

Để xem số liệu nợ phải trả, bạn cần dựa vào bảng cân đối kế toán. Một bảng cân đối kế toán được hình thành bởi 2 phần bằng nhau, tài sản và nguồn vốn.

Trong đó, nguồn vốn lại bao gồm: vốn chủ sỡ hữu (là phần thực có của doanh nghiệp) và nợ phải trả (là phần vốn mà doanh nghiệp đi vay).

Vì vậy ta có phương trình:

Tài sản = Vốn chủ sở hữu + Nợ phải trả

Như vậy nợ phải trả được tính bằng công thức:

Nợ phải trả = Tài sản – Vốn chủ sở hữu

Ngoài ra bạn có thể tính khoản nợ phải trả trung bình trong kỳ của doanh nghiệp theo cách sau:

Khoản phải trả trung bình trong kỳ = Khoản phải trả vào đầu kỳ – Khoản phải trả vào cuối kì/2

Nợ phải trả bao gồm những khoản nào?

Nợ phải trả gồm các khoản chi sau:

- Khoản tiền phải trả người bán, người nhận thầu, người cung cấp

- Các khoản vay và nợ thuê tài chính

- Tiền lương, thưởng, phụ cấp phải trả cho người lao động

- Thuế và các khoản phải nộp cho nhà nước

- Các khoản phải trả nội bộ

- Trái phiếu phát hành, các khoản nhận ký quỹ, ký cược

- Các quỹ gồm: Quỹ khen thưởng phúc lợi, quỹ phát triển khoa học và công nghệ; Quỹ bình ổn giá;

- Các khoản phải trả, phải nộp khác như: các khoản trích theo lương; doanh thu chưa thực hiện, tài sản thừa chờ giải quyết,…

- Thuế thu nhập doanh nghiệp hoãn lại phải trả

- Dự phòng phải trả (dự phòng về một nghĩa vụ nợ có thể phát sinh trong tương lai, chẳng hạn như chi phí bảo hành)

- Chi phí phải trả (Các khoản phải trả cho hàng, dịch vụ đã nhận được từ người bán nhưng thực tế chưa chi trả do chưa có đầy đủ hồ sơ kế toán, chẳng hạn như lãi vay trích trước của khoản vay dài hạn trả lại sau)

Các khoản nợ phải trả này được theo dõi trên các tài khoản bắt đầu bằng số 3, bao gồm: (ví dụ TK 331 – Phải trả người bán)

Phân loại nợ phải trả

Trên bảng cân đối kế toán, nợ phải trả sẽ được trình bày tách biệt thành hai loại: nợ ngắn hạn và nợ dài hạn. Sở dĩ phân chia như vậy là để doanh nghiệp có thể nhận diện được mức độ rủi ro thanh khoản của mình. Các khoản nợ ngắn hạn có rủi ro thanh khoản cao vì cần được thanh toán trong thời gian ngắn.

Cách phân loại như sau:

Nợ phải trả ngắn hạn

Nợ ngắn hạn là khoản nợ được dự kiến thanh toán trong một chu kỳ kinh doanh bình thường của doanh nghiệp hoặc trong thời gian 12 tháng kể từ ngày kết thúc kỳ kế toán.

Chẳng hạn:

Doanh nghiệp vay ngân hàng 1 tỷ đồng, kỳ hạn 18 tháng vào ngày 01/05/2022. Tại ngày lập báo cáo tài chính năm – 31/12/2022, thời hạn dự kiến thanh toán của khoản nợ này chỉ còn 11 tháng. Vì vậy, phải phân loại nó vào nhóm nợ ngắn hạn.

Lưu ý: Một số khoản nợ luôn được xếp vào loại nợ phải trả ngắn hạn kể cả khi chúng được thanh toán sau 12 tháng tới kể từ ngày kết thúc niên độ, gồm: các khoản phải trả thương mại, các khoản phải trả công nhân viên và chi phí phải trả.

Nợ phải trả dài hạn

Những khoản nợ phải trả không xếp vào nợ phải trả ngắn hạn sẽ xếp vào nợ phải trả dài hạn. (theo VAS 21)

Hay nói cách khác: Nợ dài hạn là khoản nợ có thời gian dự kiến thanh toán vượt quá một chu kỳ kinh doanh bình thường của doanh nghiệp hoặc vượt quá 12 tháng kể từ ngày kết thúc kỳ kế toán.

Một số câu hỏi về nợ phải trả

Nợ phải trả tăng/giảm có ý nghĩa gì?

Nợ phải trả tăng cho thấy doanh nghiệp đang sử dụng nhiều vốn vay hơn. Nếu tổng nợ tăng đến từ các khoản nợ ngắn hạn, cần theo dõi chặt chẽ, kết hợp với cân đối dòng tiền để đảm bảo khả năng trả nợ.

Còn nếu tổng nợ tăng do tăng nợ dài hạn, có thể doanh nghiệp chỉ đang huy động vốn để phát triển sản xuất kinh doanh.

Ngược lại, nợ phải trả giảm báo hiệu tình hình tài chính an toàn, khởi sắc hơn. Tuy nhiên, cũng có thể là doanh nghiệp chưa tận dụng việc vay hoặc kéo dài thời gian thanh toán để tăng nguồn lực vốn.

Để phân tích nợ phải trả, cần kết hợp với các chỉ số khác như: hệ số nợ, tỉ suất thanh khoản…

Nhược điểm của nợ phải trả

Nợ phải trả chính là một con dao hai lưỡi của doanh nghiệp trong vấn đề sử dụng vốn.

Để có đủ nguồn lực kinh doanh, các doanh nghiệp thường huy động nợ ở bên ngoài. Đây cũng là phương pháp “đòn bẩy tài chính” để mang lại một tỉ suất lợi nhuận cao hơn.

Tuy nhiên, nếu không kiểm soát tốt, doanh nghiệp có thể lâm vào tình trạng cơ cấu nợ quá lớn, không thể đảm bảo đủ khả năng trả nợ, phải chấp nhận bán tài sản trả nợ hoặc xấu nhất là lâm vào tình trạng phá sản.

Do đó, quản trị nợ là vấn đề rất quan trọng trong doanh nghiệp.

Để hỗ trợ công tác quản lý công nợ, UBot đã cho ra mắt giải pháp UBot ePayment – hỗ trợ tự động tạo và duyệt đề nghị thanh toán, đồng thời hỗ trợ theo chi phí đồng bộ trên một giao diện. Quy trình quản lý thanh toán tự động nãy có thể giúp tiết kiệm đến 80% thời gian so với quy trình thủ công và độ chính xác đến 100%.

Tham khảo ngay tại: https://ubot.vn/ubot-epayment/