Việc ghi nhận doanh thu một cách chính xác và kịp thời, đóng vai trò quan trọng đối với các quyết sách kinh doanh của nhà quản lý cũng như hiệu quả kinh doanh của doanh nghiệp. Bài viết này sẽ tổng hợp nội dung liên quan đến quy trình bán hàng thu tiền cũng như quy trình luân chuyển của chứng từ trong kế toán bán hàng

- Chứng từ là gì?

Chứng từ là các tài liệu, giấy tờ, hoặc bản ghi được tạo ra và sử dụng trong quá trình giao dịch kinh doanh để ghi lại thông tin liên quan đến các giao dịch, sự kiện, hoặc hoạt động tài chính.

Chúng đóng vai trò quan trọng trong việc cung cấp bằng chứng về các giao dịch và sự kiện kinh doanh, giúp tạo nên tính minh bạch, đáng tin cậy và pháp lý trong hoạt động của doanh nghiệp.

Các loại chứng từ phổ biến trong kinh doanh bao gồm :Hóa đơn, phiếu nhập hàng, phiếu xuất kho, biên nhận, bảng kê, hợp đồng, báo cáo tài chính, và các tài liệu hạch toán khác.

Mỗi loại chứng từ thường có mục đích và nội dung cụ thể tương ứng với loại giao dịch hoặc sự kiện kinh doanh mà nó đại diện.

- Các chứng từ bán hàng

Trong quá trình bán hàng, có một số loại chứng từ quan trọng được sử dụng để ghi lại và xác nhận các giao dịch bao gồm:

- Hóa đơn GTGT;

- Bảng báo giá;

- Phiếu thu;

- Hợp đồng mua bán

- Giấy báo có;

- Các chứng từ khác có liên quan: phiếu xuất kho, ủy nhiệm chi, biên bản nhận hàng, phiếu giao hàng

- Đặc điểm Chu trình kế toán bán hàng và thu tiền

Chu trình bán hàng – thu tiền (chu trình doanh thu) là tập hợp các hoạt động kinh doanh và hoạt động xử lý thông tin liên quan đến quá trình bán hàng, cung cấp dịch vụ và nhận tiền thanh toán của khách hàng.

Quy trình bán hàng thông thường bao gồm 4 giai đoạn:

- Đặt hàng

- Cung cấp hàng hóa và dịch vụ

- Ghi nhận và theo dõi quá trình bán hàng

- Thu tiền

3.1. Đặt hàng

Hoạt động đặt hàng của khách hàng là quá trình mà họ chọn sản phẩm hoặc dịch vụ mà họ muốn mua, sau đó gửi yêu cầu đặt hàng cho nhà cung cấp hoặc nhà bán hàng.

Trong quá trình này, khách hàng xác định các chi tiết cụ thể của đơn hàng như số lượng, màu sắc, kích thước, và thông tin giao hàng. Sau khi thỏa thuận về các điều khoản và chi phí, khách hàng thực hiện thanh toán và chờ nhận sản phẩm hoặc dịch vụ tại địa chỉ đã chỉ định.

Quá trình này là bước quan trọng trong trải nghiệm mua sắm của khách hàng và đóng vai trò quan trọng trong việc xây dựng mối quan hệ giữa khách hàng và doanh nghiệp

3.2. Cung cấp hàng hóa và dịch vụ

Hoạt động cung cấp hàng hóa và dịch vụ là quy trình mà các doanh nghiệp đảm bảo sản phẩm và dịch vụ của họ được chuyển giao và cung cấp cho khách hàng một cách hiệu quả.

Từ việc sản xuất, mua hàng, lưu trữ đến vận chuyển và bán hàng, mỗi bước đều được quản lý cẩn thận để đảm bảo sự hài lòng của khách hàng.

3.3. Ghi nhận và theo dõi quá trình bán hàng

Ghi nhận và theo dõi quá trình bán hàng là quá trình ghi lại và giám sát mọi hoạt động liên quan đến quá trình bán hàng từ khi khách hàng tạo ra nhu cầu cho đến khi giao hàng và thanh toán được hoàn tất. Điều này bao gồm việc theo dõi đơn hàng, thông tin liên hệ của khách hàng, lịch trình giao hàng, trạng thái thanh toán, và các hoạt động quảng cáo và tiếp thị.

Trong quá trình này, thông tin về mỗi đơn hàng và khách hàng thường được ghi lại trong hệ thống quản lý khách hàng (CRM) hoặc phần mềm quản lý đơn hàng. Các nhân viên bán hàng thường sẽ thực hiện các hoạt động ghi nhận và theo dõi này, đảm bảo rằng mọi thông tin được cập nhật và hiệu quả.

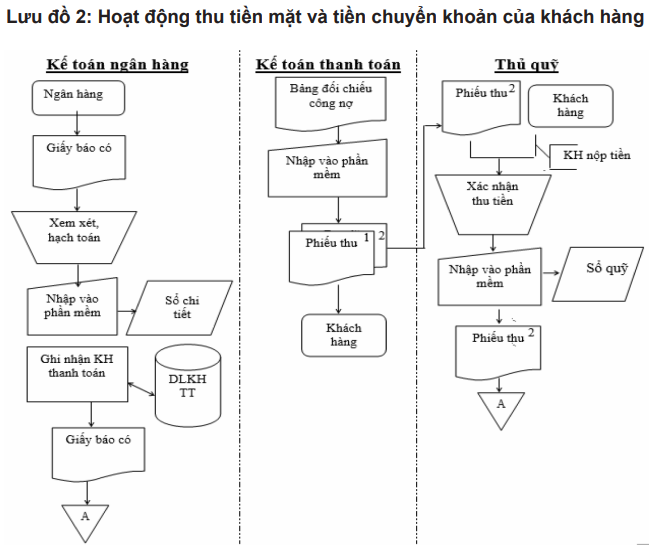

3.4. Thu tiền

Thu tiền là hoạt động doanh nghiệp trong quá trình bán sản phẩm hoặc dịch vụ cho khách hàng. Điều này thường xảy ra sau khi khách hàng đã nhận được sản phẩm hoặc dịch vụ và đã đồng ý thanh toán cho chúng. Quá trình này bao gồm việc xác định số tiền cần thanh toán, cung cấp phương thức thanh toán phù hợp, và thu tiền từ khách hàng.

Trong nhiều trường hợp, doanh nghiệp sẽ cung cấp cho khách hàng các phương thức thanh toán đa dạng như tiền mặt, thẻ tín dụng, chuyển khoản ngân hàng, ví điện tử, hoặc các hình thức thanh toán trực tuyến khác để thuận tiện cho khách hàng. Sau khi khách hàng đã thanh toán, doanh nghiệp sẽ ghi nhận và xử lý thanh toán, cung cấp biên nhận hoặc hóa đơn cho khách hàng, và cập nhật thông tin về giao dịch vào hệ thống quản lý.

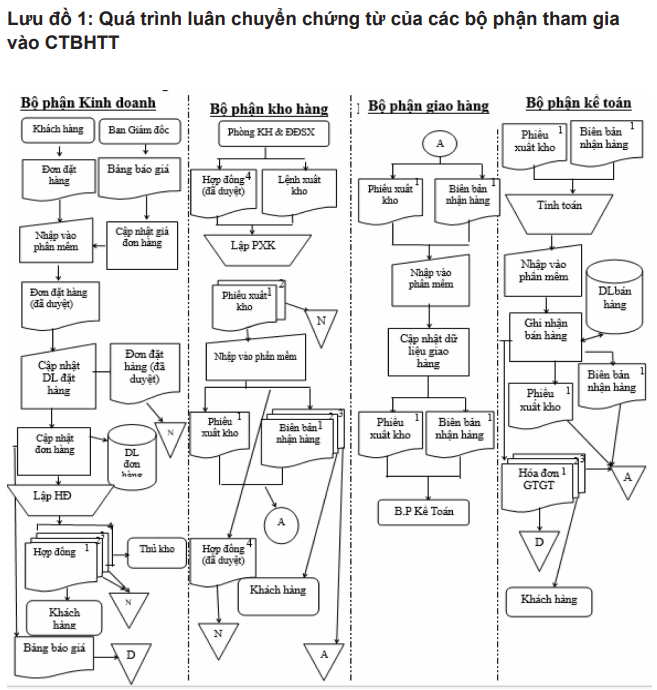

- Quy trình luân chuyển chứng từ bán hàng

Để xây dựng một quy trình luân chuyển chứng từ hiệu quả đòi hỏi sự cẩn thận và sự cộng tác giữa các bộ phận và cá nhân để đảm bảo tính chính xác và minh bạch trong mọi giao dịch kinh doanh. Doanh nghiệp căn cứ vào các đặc điểm sau:

- Xác định các bước chính trong quy trình: Đầu tiên, xác định các bước cụ thể mà một chứng từ cần đi qua từ khi nó được tạo ra cho đến khi nó hoàn thành giao dịch.

- Phân loại và định rõ vai trò của mỗi bộ phận hoặc cá nhân: Xác định rõ vai trò và trách nhiệm của mỗi bộ phận hoặc cá nhân trong quy trình luân chuyển chứng từ. Điều này có thể bao gồm bộ phận tạo chứng từ, bộ phận kiểm tra, bộ phận phê duyệt, và bộ phận lưu trữ.

- Thiết lập quy trình rõ ràng và minh bạch: Xác định các quy tắc, quy định và tiêu chuẩn mà mỗi chứng từ cần tuân theo khi đi qua quy trình. Đảm bảo rằng quy trình được thiết lập một cách rõ ràng và minh bạch để tránh sự nhầm lẫn và lỗi sót.

- Tạo bản mẫu chứng từ và tài liệu hướng dẫn: Phát triển các bản mẫu chứng từ và tài liệu hướng dẫn chi tiết để hỗ trợ các bộ phận và cá nhân thực hiện đúng quy trình. Bản mẫu này nên bao gồm các trường thông tin cần thiết và hướng dẫn cụ thể về cách điền thông tin và thực hiện các bước tiếp theo.

- Đào tạo và hỗ trợ: Đảm bảo rằng mọi người tham gia quy trình đều được đào tạo đầy đủ về quy trình và cách thực hiện nó. Cung cấp hỗ trợ và tư vấn khi cần thiết để giúp họ hiểu và thực hiện đúng quy trình.

- Đánh giá và tối ưu hóa: Thực hiện việc đánh giá định kỳ về hiệu suất của quy trình luân chuyển chứng từ và tìm kiếm cơ hội để cải thiện và tối ưu hóa nó. Lắng nghe phản hồi từ nhân viên và liên tục cập nhật quy trình để đảm bảo sự linh hoạt và hiệu quả.

Quy trình luân chuyển chứng từ trong chu trình bán hàng và thu tiền qua các bước sau:

(1) Tiếp nhận đặt hàng

(2) Kiểm tra tình hình công nợ khách hàng

(3) Kiểm tra hàng tồn kho

(4) Lập lệnh bán hàng

(5) Chuẩn bị giao hàng

(6) Giao hàng và vận chuyển hàng

(7) Cập nhật giảm hàng tồn kho

(8) Lập hóa đơn

(9) Theo dõi phải thu khách hàng

(10) Thu tiền

(11) Hạch toán tổng hợp và lập báo cáo

——

UBot – Hệ sinh thái tự động hoá toàn diện cho doanh nghiệp – cung cấp hơn 100+ robot ảo tự động hóa cho từng quy trình cụ thể của hơn 3000+ doanh nghiệp thuộc đa dạng các lĩnh vực với chi phí hợp lý. Nổi bật nhất trên thị trường là các giải pháp:

- UBot Invoice – Xử lý hoá đơn tự động hoá

- UBot ePayment – Hỗ trợ tự động tạo và duyệt đề nghị thanh toán theo từng cấp và từng bộ phận.

- UBot Matching – Giải pháp tự động đối chiếu chứng từ mua hàng

- UBot Statement – Giải pháp đối chiếu sao kê ngân hàng và hạch toán công nợ

Quý doanh nghiệp quan tâm xin mời tham khảo và nhận tư vấn bộ giải pháp tự động hóa cho doanh nghiệp tại đây: https://ubot.vn