Lợi nhuận sau thuế chưa phân phối là đầu mục quan trọng được theo dõi trên báo cáo tài chính, cụ thể là tài khoản 421. Vậy bản chất của khoản mục này là gì, cách tính như thế nào, cùng tìm hiểu qua bài viết sau

1. Lợi nhuận sau thuế chưa phân phối là gì?

Lợi nhuận sau thuế chưa phân phối là khoản lãi hoặc lỗ sau khi đã trừ thuế thu nhập doanh nghiệp nhưng chưa phân chia cổ tức cho cổ đông (nếu lãi) hoặc chưa được xử lý lỗ (nếu lỗ).

Số liệu này được theo dõi trên mã số của 421 thuộc Bảng cân đối kế toán, bao gồm 2 loại sau:

– Lợi nhuận sau thuế chưa phân phối năm nay (lãi/lỗ mới phát sinh trong năm)

– Lợi nhuận sau thuế chưa phân phối năm trước (được cộng dồn luỹ kế qua các năm)

2. Cách tính lợi nhuận sau thuế chưa phân phối

Công thức tính:

Lợi nhuận sau thuế chưa phân phối

= Lợi nhuân sau thuế – Các quỹ trích lập – Cổ tức chi trả cho cổ đông.

Trong đó, các quỹ trích lập bao gồm: quỹ đầu tư phát triển; quỹ khen thưởng; quỹ phúc lợi.

- Mức trích lập các quỹ này thường theo một tỷ lệ nhất định được thể hiện tại Điều lệ công ty hoặc Quy chế quản lý tài chính của công ty, được thống nhất tại Đại hội cổ đông của doanh nghiệp.

- Điều kiện trích lập các quỹ phân phối từ lợi nhuận doanh nghiệp phải tuân thủ theo Luật doanh nghiệp.

Ví dụ: Doanh nghiệp A có lợi nhuận sau thuế năm 2023 là 30,000 (triệu đồng).

Đến 04/05/2024, Doanh nghiệp A tiến hành đại hội cổ đông và quyết định trích lập các quỹ với số liệu như sau:

Quỹ đầu tư phát triển: 10,000;

Quỹ khen thưởng: 2,000

Quỹ phúc lợi: 1,000

Chi trả cổ tức cho cổ đông: 10,000

Chúng ta tính toán được các số liệu như sau:

-

- Tại ngày 01/01/2024: Chuyển Lợi nhuận sau thuế chưa phân phối phát sinh năm 2023 (TK 4212) thành lợi nhuận sau thuế chưa phân phối luỹ kế các năm trước (TK 4211)

- Ngày 05/05/2024:

Lợi nhuận sau thuế chưa phân phối luỹ kế của A

= 30,000 – 10,000 – 2,000 – 1,000 – 10,000

= 7,000 - Đồng thời, tài khoản của các quỹ trích lập tăng lên tương ứng như trên.

3. Tài khoản 421 theo thông tư 200

3.1. Kết cấu tài khoản 421

Để hạch toán lợi nhuận sau thuế chưa phân phối, kế toán sử dụng tài khoản 421

Bên Nợ:

– Số lỗ về hoạt động kinh doanh của doanh nghiệp;

– Trích lập các quỹ của doanh nghiệp;

– Chia cổ tức, lợi nhuận cho các chủ sở hữu;

– Bổ sung vốn đầu tư của chủ sở hữu;

Bên Có:

– Số lợi nhuận thực tế của hoạt động kinh doanh của doanh nghiệp trong kỳ;

– Số lỗ của cấp dưới được cấp trên cấp bù;

– Xử lý các khoản lỗ về hoạt động kinh doanh.

Tài khoản 421 có thể có số dư Nợ hoặc số dư Có.

Số dư bên Nợ: Số lỗ hoạt động kinh doanh chưa xử lý.

Số dư bên Có: Số lợi nhuận sau thuế chưa phân phối hoặc chưa sử dụng.

3.2. Hạch toán lợi nhuận chưa phân phối qua tài khoản 421

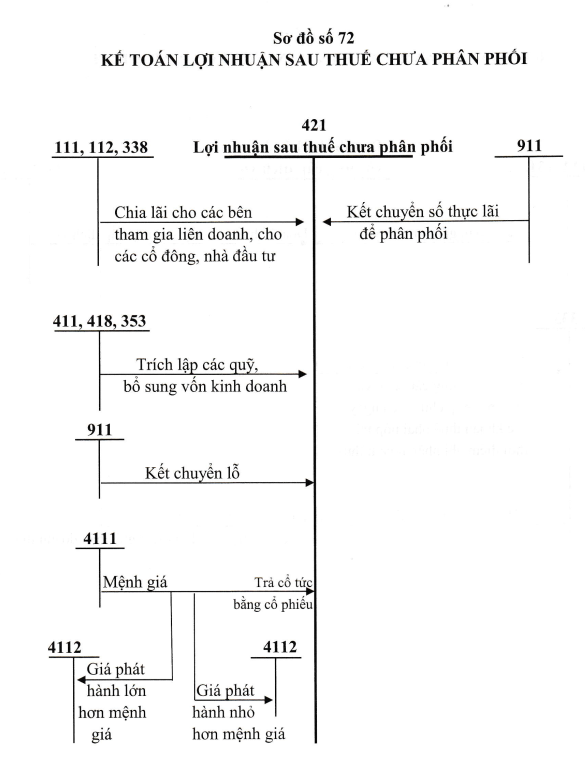

Sơ đồ hạch toán tài khoản 421

a) Cuối kỳ kế toán, kết chuyển kết quả hoạt động kinh doanh:

– Nếu lãi, ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421- Lợi nhuận sau thuế chưa phân phối (4212).

– Nếu lỗ, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối (4212)

Có TK 911 – Xác định kết quả kinh doanh.

b) Khi có quyết định hoặc thông báo trả cổ tức, lợi nhuận được chia cho các chủ sở hữu, ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 338 – Phải trả, phải nộp khác (3388).

c) Trường hợp Công ty cổ phần trả cổ tức bằng cổ phiếu (phát hành thêm cổ phiếu từ nguồn Lợi nhuận sau thuế chưa phân phối) ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 4111- Vốn góp của chủ sở hữu (mệnh giá)

Có TK 4112 – Thặng dư vốn cổ phần (số chênh lêch giữa giá phát hành cao hơn mệnh giá) (nếu có).

đ) Khi trích quỹ từ kết quả hoạt động kinh doanh (phần lợi nhuận để lại của doanh nghiệp), ghi:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 414 – Quỹ đầu tư phát triển.

Có TK 418 – Các quỹ khác thuộc vốn chủ sở hữu.

Có TK 353 – Quỹ khen thưởng, phúc lợi (3531, 3532, 3534).

e) Đầu năm tài chính, kết chuyển lợi nhuận sau thuế chưa phân phối năm nay sang lợi nhuận sau thuế chưa phân phối năm trước, ghi:

– Trường hợp TK 4212 có số dư Có (lãi), ghi:

Nợ TK 4212 – Lợi nhuận sau thuế chưa phân phối năm nay

Có TK 4211 – Lợi nhuận sau thuế chưa phân phối năm trước.

– Trường hợp TK 4212 có số dư Nợ (lỗ), ghi:

Nợ TK 4211 – Lợi nhuận sau thuế chưa phân phối năm trước

Có TK 4212 – Lợi nhuận sau thuế chưa phân phối năm nay.

4. Một số vấn đề khác

4.1. Lợi nhuận chưa phân phối và lợi nhuận giữ lại khác nhau thế nào?

Lợi nhuận giữ lại chính là Lợi nhuận sau thuế trong năm còn lại sau khi đã chia cổ tức.

Lợi nhuận chưa phân phối chính là phần giữ lại trong năm và cộng với số dư Lợi nhuận chưa phân phối đầu kỳ.

4.2. Lợi nhuận sau thuế chưa phân phối là tài sản hay nguồn vốn?

Lợi nhuận sau thuế chưa phân phối được thể hiện tại tài khoản 421 – nhóm tài khoản đầu 4 – nhóm tài khoản vốn chủ sở hữu.