Thu hồi hóa đơn điện tử là gì? Tại sao phải lập biên bản này? UBot sẽ giải đáp toàn bộ thắc mắc liên quan cùng hướng dẫn cách lập biên bản thu hồi chi tiết nhất trong bài viết dưới đây!

>> Xử lý sai sót trong hóa đơn điện tử

1. Trường hợp được phép thu hồi hóa đơn điện tử

Căn cứ tại Thông tư 39/2014/TT-BTC (Khoản 2, Điều 20), khi hóa đơn điện tử đã được lập và giao cho người mua, nhưng người bán lại chưa giao hàng hóa và cung cấp dịch vụ cho họ hoặc cả hai bên đều chưa tiến hành kê khai thuế, nếu phát hiện có sai sót thì hóa đơn sẽ bị hủy. Tuy nhiên trước đó, bên bán và bên mua sẽ phải làm biên bản thu hồi hóa đơn điện tử. Tóm lại, có hai trường hợp doanh nghiệp được phép thu hồi hóa đơn điện tử là:

> Trường hợp 1:

Người bán đã xuất hóa đơn và giao nó cho người mua, nhưng lại chưa giao hàng hóa và cung cấp dịch vụ cho họ.

> Trường hợp 2:

Người bán đã xuất hóa đơn và giao nó cho người mua, nhưng cả hai bên đều chưa tiến hành kê khai thuế.

> Lưu ý:

– Trong trường hợp người bán đã xuất hóa đơn, giao nó cho người mua, và đã kê khai thuế, doanh nghiệp không thể thu hồi hóa đơn. Thay vào đó, người bán và người mua phải lập hóa đơn điều chỉnh.

– Khi lập biên bản, người bán và người mua phải ghi rõ nguyên nhân thu hồi hóa đơn điện tử, ngoài ra người bán phải gạch chéo hóa đơn và lưu trữ lại trong trường hợp cần dùng tới.

>> Top các thương vụ gọi vốn (IPOs) đáng mong đợi nhất 2022

2. Biên bản thu hồi hóa đơn điện tử và biên bản hủy hóa đơn điện tử khác nhau như thế nào?

Xem bảng so sánh sau để nhận thấy sự khác biệt giữa hai biên bản trên:

| Khác biệt | Biên bản thu hồi hóa đơn điện tử | Biên bản hủy hóa đơn điện tử |

| Trường hợp sử dụng | Biên bản này phải được lập trước khi hủy hóa đơn điện tử, cụ thể là khi hóa đơn bị phát hiện có sai sót phải hủy nhưng: + Người bán đã xuất hóa đơn và giao nó cho người mua, nhưng lại chưa giao hàng hóa và cung cấp dịch vụ cho họ. + Người bán đã xuất hóa đơn và giao nó cho người mua, nhưng cả hai bên đều chưa tiến hành kê khai thuế. |

– Sử dụng Biên bản hủy hóa đơn để ghi nhận sai sót dẫn đến phải hủy bỏ hóa đơn, cụ thể là trong các trường hợp sau: + In sai, in trùng hóa đơn hoặc in thừa số lượng, dẫn đến việc phải hủy các hóa đơn đó trước khi thanh toán hợp đồng đặt in hóa đơn. + Cá nhân hoặc tổ chức kinh doanh tiếp tục sử dụng hóa đơn đang có nữa thì phải hủy bỏ. |

| Lưu ý sử dụng | – Khi lập biên bản này, người bán và người mua phải ghi rõ nguyên nhân thu hồi hóa đơn điện tử, ngoài ra người bán phải gạch chéo hóa đơn và lưu trữ lại trong trường hợp cần dùng tới. | – Trong biên bản hủy hóa đơn, người mua và người bán phải cam kết sẽ không sử dụng hóa đơn này để kê khai thuế. – 30 ngày kể từ ngày thông báo với cơ quan thuế là thời hạn tối đa cho việc hủy hóa đơn. |

>> Hướng dẫn đăng ký sử dụng hóa đơn điện tử

3. Hướng dẫn lập biên bản thu hồi hóa đơn

Bài viết sẽ hướng dẫn chi tiết cách viết biên bản thu hồi hóa đơn điện tử (Tải mẫu biên bản tại đây):

Mục 1-2: Ghi ngày lập biên bản thu hồi hóa đơn điện tử.

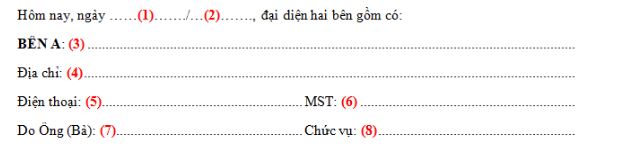

Mục 3-4-5-6: Tên công ty, địa chỉ, số điện thoại và mã số thuế của bên A.

Mục 7-8: Tên và chức vụ của người đại diện cho công ty A.

Mục 9-10-11-12: Tên công ty, địa chỉ, số điện thoại và mã số thuế của bên B.

Mục 13-14: Tên và chức vụ của người đại diện cho công ty B.

Mục 15: Ghi mẫu số hóa đơn đã lập có sai sót phải hủy bỏ. Ví dụ, hóa đơn 01GTKT3/001.

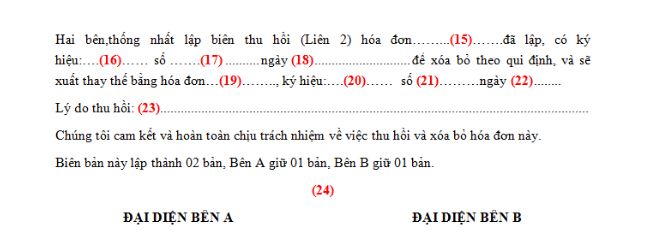

Mục 16: Ghi ký hiệu hóa đơn đã lập nhưng có sai sót phải hủy bỏ. Ví dụ, hóa đơn có ký hiệu AA/13P.

Mục 17: Ghi số hóa đơn đã lập nhưng có sai sót phải hủy bỏ. Ví dụ, hóa đơn số 0000001.

Mục 18: Ghi ngày lập hóa đơn có sai sót. Ví dụ, hóa đơn đã lập ngày 20/03/2019.

Mục 19: Ghi mẫu số của hóa đơn mới thay thế cho hóa đơn cũ có sai sót phải hủy bỏ.

Mục 20: Ghi ký hiệu hóa đơn mới thay thế cho hóa đơn cũ có sai sót phải hủy bỏ.

Mục 21: Ghi số hóa đơn mới thay thế cho hóa đơn cũ có sai sót phải hủy bỏ.

Mục 22: Ghi ngày lập hóa đơn mới thay thế cho hóa đơn cũ có sai sót phải hủy bỏ.

Mục 23: Ghi rõ nguyên nhân thu hồi hóa đơn cũ. Ví dụ, thu hồi hóa đơn vì viết sai số lượng hàng hóa, viết sai tên của người mua,…

Mục 24: Đại diện bên A và đại diện bên B ký tên, viết rõ họ tên, sau đó đóng dấu vào biên bản thu hồi hóa đơn để xác nhận.

Trên đây là lời giải đáp chi tiết nhất cho các vấn đề liên quan đến việc lập biên bản thu hồi hóa đơn điện tử. Nếu bạn còn gặp bất cứ khó khăn nào khác trong quá trình xử lý hóa đơn, liên hệ UBot để nhận tư vấn giải pháp nhé!