Báo cáo tài chính gồm những gì? Báo cáo tài chính là một trong hồ sơ không thể thiếu trong các doanh nghiệp với mục đích thống kê lại tất cả các hoạt động kinh doanh và liên quan đến ngân sách của doanh nghiệp. Mời bạn cùng UBot tham khảo các thông tin liên quan đến báo cáo tài chính trong bài viết sau đây.

Báo cáo tài chính là gì?

Báo cáo tài chính là các thông tin, tình hình hoạt động kinh tế, kinh doanh; hoạt động tài chính của công ty, doanh nghiệp được ghi chép lại bởi đơn vị kế toán.

Bộ báo cáo tài chính được đơn vị kế toán trình bày dựa theo các biểu mẫu, bảng biểu, sơ đồ nhằm mô tả chân thật, đầy đủ thông tin tình hình kinh doanh, dòng tiền của công ty, doanh nghiệp.

Báo cáo tài chính áp dụng cho tất cả các loại hình doanh nghiệp thực hiện đúng theo quy định của Pháp luật Việt Nam.

Các công ty, doanh nghiệp có nghĩa vụ lập và nộp báo cáo tài chính đúng thời gian chính xác theo quy định của pháp luật về kế toán, thống kê.

Căn cứ theo Pháp luật, khoản 3 điều 29 Luật kế toán 2015, quy định thời hạn nộp báo cáo tài chính trong vòng 3 tháng, chậm nhất là sau 90 ngày, tính từ ngày kết thúc kỳ kế toán mỗi năm theo quy định của Pháp luật.

Đối với vấn đề chia, tách, sáp nhập, hợp nhất, chuyển đổi hình thức sở hữu giải thể, chấm dứt hoạt động chậm nhất là ngày thứ 45 (theo công văn 4132/TCT-CS), kể từ ngày có quyết định uỷ thác thực hiện chia, tách, hợp nhất, sáp nhập chuyển đổi hình thức sở hữu giải thể, chấm dứt hoạt động.

Xem thêm: Mẫu báo cáo kết quả kinh doanh nội bộ đầy đủ chi tiết

Báo cáo tài chính gồm những gì?

Báo cáo tài chính gồm những gì? Theo Thông tư 200, báo cáo tài chính sẽ bao gồm:

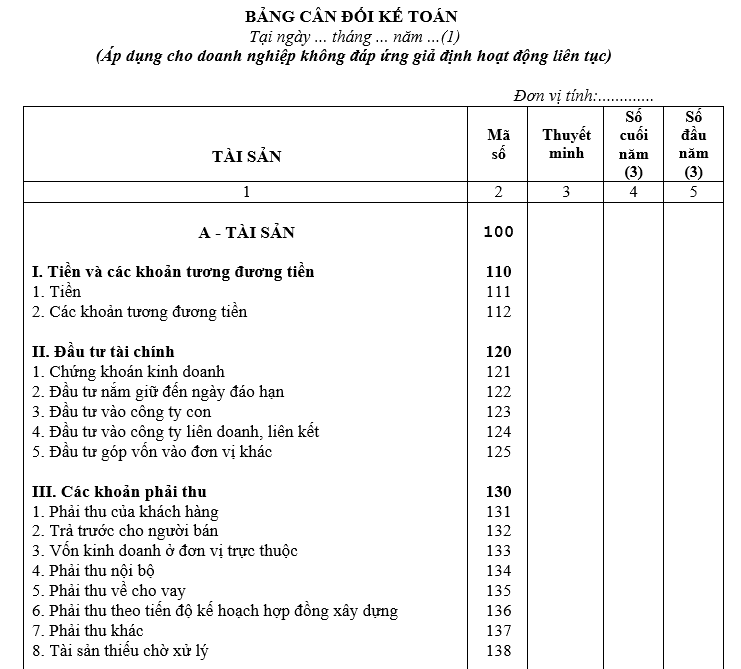

Bảng cân đối kế toán

Bảng cân đối kế toán gồm 2 phần nguồn vốn và tài sản, liệt kê cụ thể thông tin về tài sản, nợ phải trả và vốn chủ sở hữu của công ty vào một thời điểm (ngày), cuối tháng, cuối quý, cuối năm.

Cụ thể:

- Phần tài sản: phản ánh toàn bộ giá trị tài sản hiện có của doanh nghiệp dưới tất cả hình thái và ở mọi giai đoạn của quá trình kinh doanh đến cuối kỳ hạch toán.

- Phần nguồn vốn: phản ánh nguồn hình thành các loại tài sản của doanh nghiệp vào thời điểm cuối kỳ kế toán.

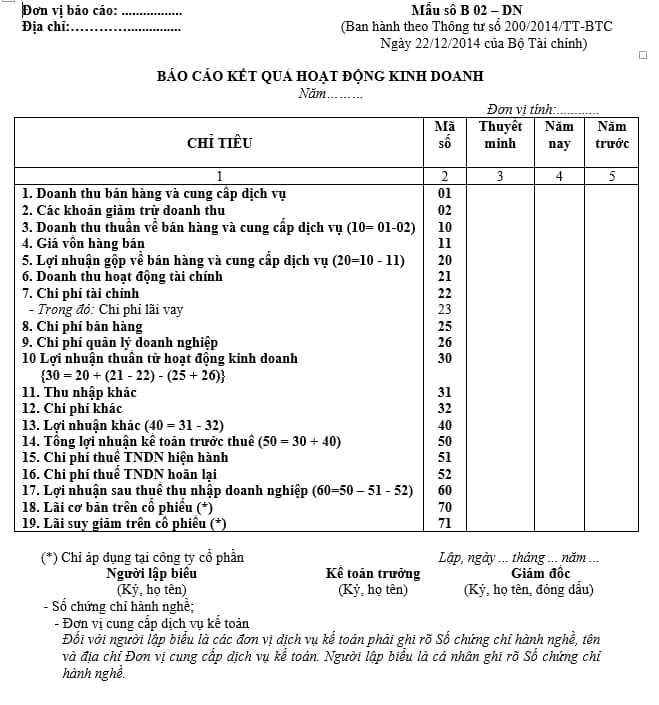

Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả kinh doanh là loại báo cáo thể hiện các khoản doanh thu, thu nhập khác và chi phí của tổ chức, doanh nghiệp một cách tóm lược; thể hiện hoạt động của đơn vị trong 1 giai đoạn cụ thể như tháng/ quý/ năm. cho một kỳ cụ thể, như tháng, quý hay năm.

Đây là một báo cáo mang tính chất độc lập, cho thấy kết quả kinh doanh, lợi nhuận của doanh nghiệp. Cụ thể, bằng doanh thu và thu nhập trừ đi chi phí. Nếu phần chi phí nhỏ hơn doanh thu và thu nhập thì đơn vị đó sẽ lãi.

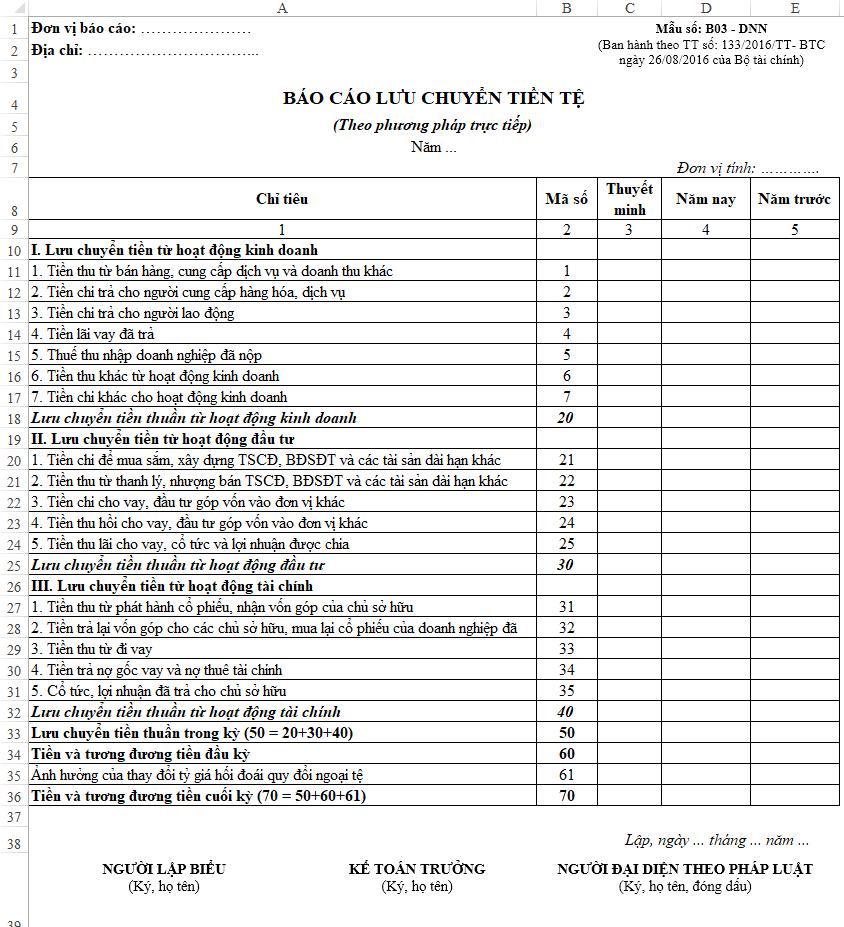

Báo cáo lưu chuyển tiền tệ

Là loại báo cáo thể hiện việc doanh nghiệp, tổ chức đã tạo ra, sử dụng dòng tiền như thế nào trong 1 kỳ nhất định.

Cụ thể hơn, báo cáo lưu chuyển tiền tệ cho thấy một cách cụ thể về hoạt động vào – ra của các dòng tiền trong một kỳ với ba loại hoạt động như sau:

- Dòng tiền từ hoạt động kinh doanh

- Dòng tiền từ các hoạt động đầu tư

- Dòng tiền từ các hoạt động tài chính.

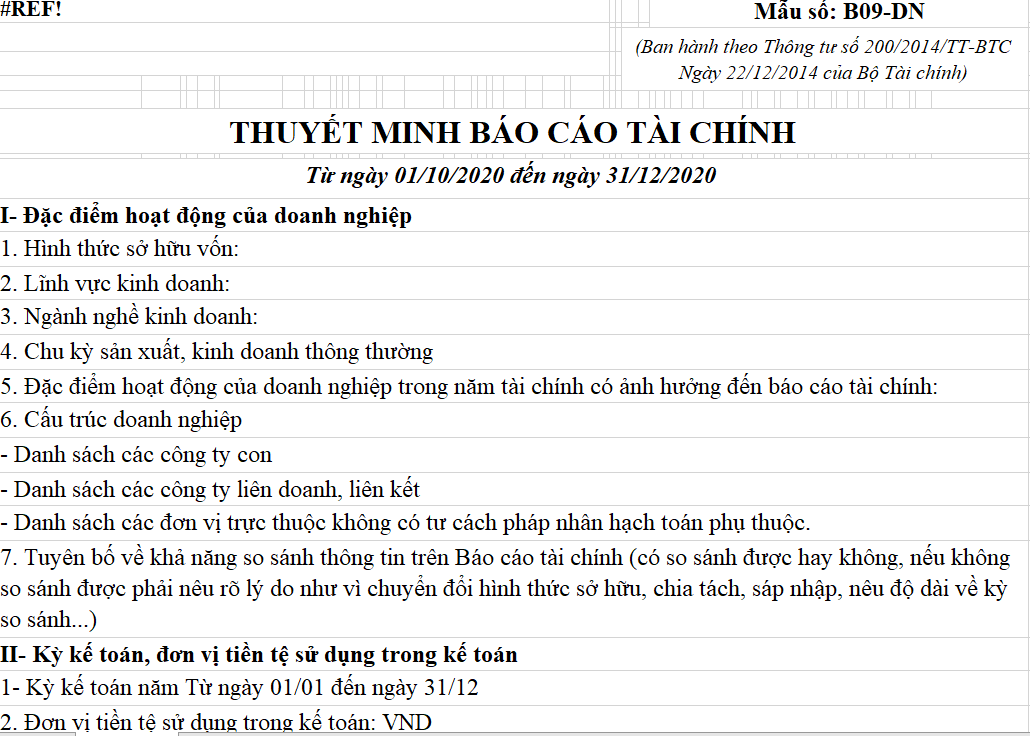

Thuyết minh báo cáo tài chính

Thuyết minh các báo cáo tài chính nhằm giải trình thêm về các chỉ tiêu đã phản ánh trên các báo cáo tài chính tổng hợp, các chính sách kế toán áp dụng để ghi nhận các nghiệp vụ kinh tế phát sinh như Chế độ kế toán áp dụng, hình thức kế toán, nguyên tắc ghi nhận, phương pháp tính giá, hạch toán hàng tồn kho, phương pháp trích khấu hao tài sản cố định….

Thời hạn nộp báo cáo tài chính

– Thời hạn chậm nhất để doanh nghiệp nộp báo cáo tài chính là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.

– Thời hạn nộp hồ sơ quyết toán thuế với các doanh nghiệp chia tách, hợp nhất, sáp nhập,… chậm nhất là 45 ngày kể từ ngày có quyết định về việc doanh nghiệp thực hiện chia tách, sáp nhập….

Xem thêm: Nộp chậm báo cáo tình hình sử dụng hóa đơn xử phạt thế nào?

Mức phạt khi nộp chậm hoặc lập sai báo cáo tài chính

Vi phạm về tài khoản kế toán

Phạt tiền từ 5-10 triệu đồng với các hành vi dưới đây:

- Hạch toán không đúng nội dung

- Sửa đổi nội dung, phương pháp hạch toán hoặc mở thêm tài khoản kế toán mà chưa được Bộ Tài chính chấp thuận.

- Không thực hiện đúng hệ thống tài khoản kế toán đã được ban hành.

Với 2 trường hợp đầu tiên, mức phạt trên chỉ áp dụng với cá nhân vi phạm. Trường hợp tập thể vi phạm thì sẽ bị phạt tiền gấp đôi.

Vi phạm về lập và trình bày báo cáo tài chính

Phạt tiền từ 5-10 triệu đồng với các hành vi:

- Lập BCTC không đầy đủ hoặc không đúng quy định.

- BCTC thiếu chữ ký.

Trường hợp tập thể vi phạm sẽ bị phạt tiền gấp đôi.

Phạt tiền từ 10-20 triệu đồng với các hành vi:

- Lập không đầy đủ BCTC.

- Áp dụng mẫu BCTC khác so với quy định chuẩn mực và chế độ kế toán.

Phạt tiền từ 20-30 triệu đồng với các hành vi sau:

- Không lập BCTC theo quy định

- Lập BCTC không đúng với số liệu trên sổ kế toán và chứng từ kế toán.

- Lập và trình bày BCTC không tuân thủ chế độ và chuẩn mực kế toán.

Phạt tiền từ 30-40 triệu đồng với các hành vi sau:

- Giả mạo BCTC, khai man số liệu nhưng chưa đến mức truy cứu hình sự.

- Thỏa thuận hoặc thực hiện ép buộc người khác giả mạo BCTC, khai man số liệu trên BCTC nhưng chưa đến mức truy cứu trách nhiệm hình sự.

- Cố ý hoặc thỏa thuận với người khác nhằm cung cấp, xác nhận thông tin, số liệu sai sự thật nhưng chưa đến mức truy cứu trách nhiệm hình sự.

Ngoài ra, phạt tiền từ 5-10 triệu đồng với các trường hợp sau:

- Không lập BCTC hoặc lập không đầy đủ nội dung

- Lập và trình bày BCTC không rõ ràng, nhất quán.

- Nộp BCTC, báo cáo quyết toán cho Cơ quan nhà nước chậm từ 1-3 tháng.

- Công khai BCTC không đầy đủ nội dung.

- Công khai BCTC chậm từ 1-3 tháng

- Hạch toán không đúng nội dung quy định của tài khoản kế toán.

- Sửa nội dung, phương pháp hạch toán của tài khoản kế toán mà không được Bộ tài chính chấp thuận.

Phạt tiền từ 10-20 triệu đồng với các hành vi:

- Không áp dụng đúng hệ thống tài khoản cho lĩnh vực của đơn vị.

- Không thực hiện đúng hệ thống tài khoản đã được chấp thuận.

Phạt tiền từ 20-30 triệu đồng với các hành vi:

- Nộp BCTC chậm quá 3 tháng.

- Lập BCTC không chính xác.

- Giả mạo BCTC, khai man số liệu.

- Thỏa thuận hoặc ép buộc người khác giả mạo BCTC.

- Cố ý thỏa thuận hoặc ép buộc người khác cung cấp, xác nhận thông tin sai sự thật

- Công khai BCTC chậm quá 3 tháng.

- Sai thông tin, số liệu trên BCTC.

- Nộp BCTC không đính kèm báo cáo kiểm toán khi cần thiết.

Trên đây, UBot đã đưa tới những kiến thức tổng quan về báo cáo tài chính gồm những gì và thời hạn nộp bộ báo cáo tài chính. Hy vọng những thông tin trên hữu ích với bạn trong quá trình làm kế toán.